会社からのお給料は上がらないし、将来のことを考えて何かお金に対するアクションをとらなくてはいけないと思っている人は多いです。

お金の悩みを口にする人はたくさんいます。しかし、その中で実際に行動を起こせている人はあまり多くはありません。

なぜ悩んでいるのに投資のアクションができないのでしょうか。

日本人には資産投資の際、資産が増える印象よりも失敗することの方に目が行ってしまい「投資=ギャンブル」というイメージが強くあるのでないかと私は感じています。

ですがお給料よりも先に物価が上がってしまう現状では何かしらのアクションをとっていない方がリスクが高くなってしまうのです。

投資なので当然リスクはありますが、私はギャンブルではなく堅実な方法で資産を作る投資信託をおすすめしています。

投資信託は個人で株取引を行うよりもリスクが分散されるため値動きが小さく、長期間でみるとしっかりと利益を出すことができます。

しかし、選び方を間違えてしまうとうまく運用ができないリスクも出てしまうので今回は投資信託を選ぶ際の注意点を紹介します。

投資信託を選ぶ基準

まず投資信託を始めるにあたってあなたは何に注目していますか?

投資をするということなので当然利益が出ることは最重要です。

例えば”過去5年間で28%のリターン”などのわかりやすい実績がパンフレットやホームページに載っているかと思います。

または今トレンドになっており、これから先も更に成長する業界への投資を行うファンドも魅力的に感じますし、成長する分野なら他の業界よりも伸びやすいように思います。

これらの紹介を聞くととても利益が出やすく良いファンドに思えますが、先ほど紹介したファンド達はもしかしたら要注意な投資先かもしれません。

私の投資信託を選ぶ基準としては

- ①幅広いエリア、様々な金融商品への投資を行っているか

- ②購入時や年間の信託報酬、手数料が抑えられているか

この2点を重要視しています。

実はこの2点は初めて投資信託を購入する人はかなりの確率で見落としているポイントであり、この2つを抑えれば安定した運用ができるのですが、最初の投資信託であまり利益を出せずに挫折した人は誤った商品を選んでしまっているケースがあるのです。

ではどれほど重要なのか見ていきましょう。

①幅広いエリア、様々な金融商品への投資を行っているか

まず紹介するのは幅広いエリア、金融商品に良いバランスで投資するファンドを選ぶことです。

株投資ではアメリカやヨーロッパ、日本といった先進国、アジアや南米といった新興国といったエリアを分けることでリスクをコントロールできます。

先進国は安定して成長しており、新興国は不安定ですが急成長が見込めます。このバランスによってファンドのリスク値が変わってくるのです。

また、株式の他にも金や不動産、国債といった金融商品は不況時には値上がりするものとなり更にリスク分散になるのです。

では、投信ブロガーが選ぶ忖度なしすべての投資信託から選ぶFund of the Year2018で上位を総なめにした「eMAXIS Slim」シリーズを例にしましょう。

1位の「先進国株式インデックス」はアメリカが約70%、残り30%をヨーロッパや一部アジアで構成しています。少し分配に偏りもありますがアメリカはappleやAmazonなど全世界展開の企業がメインなことを考えればバランスはとても良いファンドです。

3位の「全世界株式(オールカントリー)」ではアメリカは55%、他の35%はヨーロッパ中心の先進国、残り10%がアジアの新興国となっています。この新興国株というのは勢いはある代わり不安定な値動きをする株の為10%の割合に抑えられています。

では、同じ「eMAXIS Slim」シリーズでも下位にランクインしているファンドの構成はどうなっていかというと、

13位の「新興国株式インデックス」は中国が33%、残り約70%がアジアを中心にブラジルやメキシコなどに投資しています。このファンドはすべてが新興国となっておりかなり激しい値動きをしています。そして投資するエリアが極端に狭くリスクが偏っています。

18位の「全世界株式(3地域均等型)」は日本、先進国、新興国の3地域を3等分して投資しています。先ほどよりもエリア分散はできてはいますがやはりバランスが良くなく、日本、新興国を合わせるとアジアだけで70%近くを占めています。

やはり投信ブロガーが選んだだけあり上位と下位の間にはしっかりと理由があります。

上位のファンドには安定した先進国エリアの各国に投資しています。リスクのある新興国はほんの一部にとどめています。逆に下位になってしまったファンドはリスクを取りすぎていたり、エリア分散がうまくいっていなかったりと問題があります。

1位、3位のファンドは両方とも先進国の安定に成長を求める特性のあるファンドです。投信ブロガーのような経験のある人たちも上位にあげるファンドは安定成長とギャンブル性を排除していることが分かります。

②購入時や年間の信託報酬、手数料が抑えられているか

続いて着目していくのは投資信託の運用にかかる金額についてです。

投資を行う際のリスクとは投資先のファンドがうまくいかず元本割れを起こしてしまうケースを連想するかもしれませんが、投資での失敗とは投資したお金を失うことすべてに当たります。

つまり、投資してお金が出ていく部分がマイナス、増えている部分がプラスでこの差で増えているなら運用がうまくいっているということになります。

損失と一言で言ってしまえば手数料や信託報酬も株価が下がったことも一緒であり、仮にうまくファンドの評価額は上がっていてもそれらが大きければそれだけ利益が減ってしまっているのです。

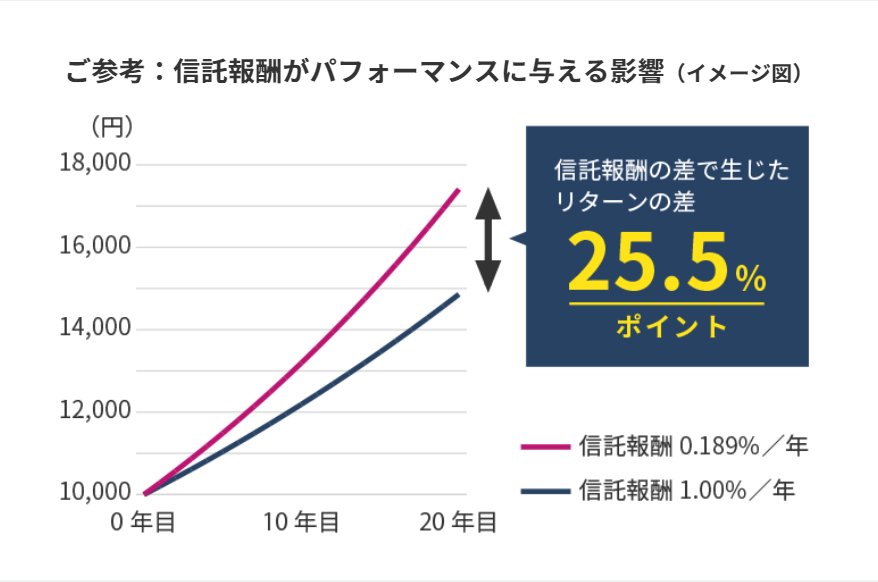

- A…5.0%(ファンドの年利)-1.8%(年間信託報酬)=3.2%

- B…5.0%(ファンドの年利)-0.2%(年間信託報酬)=4.8%

これだけだと少しイメージしずらいため、もし200万円を両ファンドに投資していた場合前者Aは206.4万円、後者Bは209.6万円と一年でこれだけの差がついてきます。

更にもう一つ気を付けておかなければいけないのが購入時、売却時の手数料です。

信託報酬と手数料を分けて書いてある理由はそれぞれが異なる取り分となるからです。信託報酬は証券会社がファンドを運営するための金額で、手数料は銀行などの販売店が貰うお金になります。実はこの購入時の手数料が厄介なのですが、例えば購入時3.0%の手数料がかかるファンドの場合は元本200万円だとしても194万円スタートまで下がってしまいます。

もしこれでAの運用だったとした場合200.2万円と1年目ほとんど値上がりしていないことになります。

ちなみに年間5.0%の値上がりは運用がうまくいっている数字なので実際に評価額が下がっていたときは完全なマイナスです。

こんな投資信託があるのかと思っているかもしれませんが、これは私が初心者の頃に投資してしまったファンドの手数料と信託報酬を元に書いています。

さらに言えばそのファンドは評価額も落としてしまい大きな損失を出してしまいました。

数年前までは規模は小さいものの成長企業に投資し一気に評価額を上げていたファンドなだけにそればかりに気を取られリスクを軽視していたことで起こった失敗です。

手数料と信託報酬は投資家にとってマイナスでしかないためできる限り減らすべきポイントとなります。

Fund of the Year2018で上位をとっている「eMAXIS Slim」シリーズは内容が優れていると伝えましたが実は内容だけなら他にも同じレベルのファンドはいくらでもありますし、「新興国株式インデックス」などは正直そこまで優れた内容でもありません。

ではなぜこのシリーズがそんなにも上位にあるのでしょうか。実はその理由は運用コストなのです。

「eMAXIS Slim」シリーズの最大の売りは業界最低水準の運用コストを実現していることにあり、長期運用にはコスト意識が大切であることをアピールして投資のベテランにも人気を得ています。

このように内容よりも実際はリスク管理の方に重点を置いている投資家が多数おり、そのような投資家は必ずノーロードといわれる購入時、売却時の手数料無料、最悪でも信託報酬は1%に抑えるといったルールのもと投資をしており、リスクから考えることができる点もギャンブルとは異質です。

投資信託を続けていくための目線

これまで投資信託を選ぶ基準をお伝えしてきましたが、私だけでなく投信ブロガーの多くが同じようなポイントを大切にしていることに気が付いているでしょうか。

私は「長期・積立・分散」の投資法をおすすめしていますが、これはFund of the Year2018の上位と同じ理屈なのです。

より多くの地域、異なる性質のエリアに投資を分散し、少ない運用コストで長期の利益を出していくスタイルです。もし元手が少なくても徐々に積立を行っていけば20年後にはまとまった額を投資できています。

個人で株を買って投資するのとは違い、プロが運用してくれる投資信託であなたがするべきことは最良のファンドを選ぶことと長期間運用することです。

お金のことなので難しく思えるかもしれませんが、選ぶべきポイントを学んだ今、実はあなたはもうスタートを切るのみとなっているのです。

コメント

[…] このサイトでも投資信託は世界規模で行うべきとお伝えしていますので日本しか見ていないとリスク分散もできませんし、何より世界最大の市場を無視しているのはただハンデとなってしまいます。 […]