将来のために資産投資をしようと思ったとき色々な選択肢がありますが、元手も少なく手間のかからない手段として投資信託がおすすめです。

投資信託は投資のプロが私たちから資金を集め運用していくため、私たちは何もせずに株投資を行うことができます。

投資には興味があるけど株のことは何もわからない人や、知っていてもうまくやる自身のない人には向いた投資法です。

投資といわれるとギャンブルのように成功するイメージを持つ人もいますが、投資信託は投資でありながらその逆で少しずつ資産を伸ばしていくものになります。そのため「長期・積立・分散」という長期投資のルールに基づいて運用していくことが重要になってきます。

「長期・積立・分散」の投資法とは、投資する国や商品を分散し、長期間にわたって少額で積み立てていく投資法です。

長期間の少額積立は自分次第でできますが分散することに関してはファンド選びが肝心です。

ですが、投資信託は膨大な数のファンドがありどれを選んだいいのかが初心者にとっての難題となっており、間違ったファンドを選び損失を出してしまう人の少なくありません。

「貯金から投資へ」と日本政府も投資家デビューを後押ししてくれていることもあり個人が投資をしていく環境はどんどん改善されています。

なかでも「つみたてNISA」は「長期・積立・分散」を前提として金融庁が選んだ販売手数料なしのファンドだけが揃っており、20年間非課税での運用ができる投資を始めて行う人にとって最適な制度です。

今回はこれから「つみたてNISA」をはじめる人のためにおすすめファンドを紹介します。

「つみたてNISA」ファンドの選び方

「つみたてNISA」は手数料が低く、信託報酬も安い優良ファンドだけを厳選しているので絶対に避けるべきファンドはありません。

ですが「つみたてNISA」適応のファンドは150を超えるほどの数があるため最も良いファンドを選びたいところですが、投資初心者にとってどのような基準で選んだら良いかわかりにくいと思います。

こちらは「楽天証券」の2019年時点での「つみたてNISA」ランキングです。

このランキングでは米国株式、または先進国株式が上位に来てます。

以前に 《【投資信託の選び方】最重要チェック項目》では先進国株式は安定成長、新興国株式は振れ幅が大きいとお伝えさせていただきました。

このランキングで先進国が上位を占めているということは「つみたてNISA」に求められているポイントが “安定成長” にあるというのが大きいのです。

(ひふみプラスのみ国内株式ですが、このファンドはテレビでも紹介されたこともあり知名度があるためです。できれば国内のみよりも先進国ファンドをおすすめします。)

理由としては「つみたてNISA」の期間が20年間あるためで、投資信託の特性がリスクとリターンを分散し長期間で利益を出していくことにあるということです。

20年間の時間を使えば1年単位では利益が少なくても時間をかけて増やしていけます。

また、年間最大で40万円までしか購入できないためハイリスクハイリターンの投資をするには少ない額でもあるのです。

「つみたてNISA」を始めるときの注意点

「つみたてNISA」で選ぶべきファンドが先進国株式のファンドであることが分かりました。

ではこれから「つみたてNISA」を始めていくときに気を付けるべきポイントを紹介していきます。

- ①証券会社によって取り扱うファンド数に差がある。

- ②1人1口座のみ利用可能。投資枠の再利用はできない。

- ③足りない投資額の繰り越しはできない。基本的に一括購入は不可能。

- ④分配金の有無に注意。

この3点は「つみたてNISA」を始めていくうえでも、続けていく際にも注意すべき点になります。

初めて投資を始める人には馴染みのないものが多いと思うので説明していきます。

①証券会社によって取り扱うファンド数に差がある。

「つみたてNISA」のみならず投資を始める際は必ず証券会社の口座から行います。

「つみたてNISA」適応のファンド数は150以上あるとお伝えしましたが証券会社がそのすべてを取り扱っているとは限りません。

- 楽天証券……152銘柄

- 松井証券……149銘柄

- ゆうちょ銀行……9銘柄

- 三井住友銀行……3銘柄

これらは一例ですが、ネット証券と銀行での取り扱いファンドの数の差は歴然です。

もちろんファンド数が少ないこととファンドそのもののクオリティは比例しませんが、より良いファンドを探すこと自体が困難になってくるのは事実です。

実際にゆうちょ銀行では上記の楽天証券の「つみたてNISA」ランキングにあるファンドは1つも取り扱いがありません。

同じような内容のファンドはありますが、信託報酬は倍近くかかるので「つみたてNISA」だけでなく投資信託を行うときはネット証券の方がおすすめです。

②1人1口座のみ利用可能。投資枠の再利用はできない。

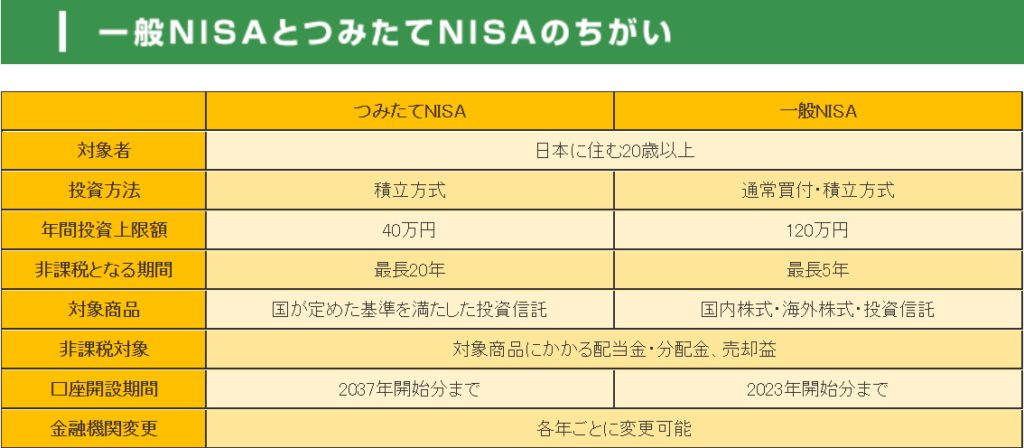

「つみたてNISA」は20年間の運用期間で年間に40万円まで非課税投資可能というルールが決まっています。

通常投資信託の口座はいくつでも購入できるますが、「つみたてNISA」は1人1口座までとなります。

また最大5年間の運用で年間120万円まで投資できる「NISA」との併用は不可です。

私は投資初心者は「つみたてNISA」から投資を始めることがハードルは低いと感じていますが、早く利益を出してみたい、個別の株を買って成功してみたいという方はハイリスクにはなりますが「NISA」を利用しても良いでしょう。

「NISA」、「つみたてNISA」両方に当てはまることですが投資枠の再利用はできません。

例えば、その年に利益が出たためいくらか売却したとしてその空いた金額分は買いなおすことは出来ません。

※上記の表では「つみたてNISA」は2037年までになっていますが改正がり現在ではいつ始めても20年間非課税となるようになりました。

③足りない投資額の繰り越しはできない。基本的に一括購入は不可能。

先ほど売却してしまった枠は買いなおし不可という説明をしましたが、購入しきれなかった分の繰り越しでの購入もできません。

「つみたてNISA」の年間というのは1月~12月の間のため、もし8月から始めた場合は最初の1年目は4か月しかありません。

つみたてと名前についているように一括での購入ができないので、もし最大まで投資しようと思った場合は最初の年だけつみたて額の設定を多くしておき、翌年から毎月額とボーナスを加味した金額変更するなどの工夫が必要です。

慣れている人には良いのですが、初めての人には難しいと思うので年末に申し込みをし、1月から始められるようにするか、最初の年はお試し期間と思って始めてもいいと思います。

④分配金の有無に注意

分配金とは投資信託を行っていると発生する利子のようなものです。

通常個別株は株主に一定の期間で配当金を出しています。投資信託も詳しく見ていくと、この株に3.0%、この株には...など細かく株を購入し運用しています。

ファンドにも配当金が発生しているので、その額を投資信託の出資者にも渡しているものが分配金と呼ばれています。この分配金はファンドによってかなり取り扱いに違いがあります。

例えば年1回の決算時期に収益分配に基づき分配するファンドもあれば、毎月分配するファンド、分配金を出さないファンドもあります。

分配金は「つみたてNISA」のルールで決まっており、頻繁に分配金が支払われない商品であることが決められています。

一見たくさんお金がもらえればうれしく感じますが、投資信託の分配金には投資家から貰った元本から毎月分配金を出しているファンドもあり、このようなファンドは長期投資には向いていません。

投資信託の分配金は基本 “再投資” か “受け取り” に分かれます。投資の際は再投資を行う事により複利を得る事ができます。

「つみたてNISA」でも同じことが言えるのですが、年間投資枠が決まっているため分配金が入ったことにより枠をはみ出してしまうケースも出てきます。

もし年間枠を超えた場合はその分は課税枠として扱われるため「つみたてNISA」の特性を利用できませんし、自分で使える非課税枠を減らしてしまいます。

そのため、「つみたてNISA」のファンドを選ぶ際は分配金をどのように払っているかにも注目しましょう。

ファンドの運用実績などの箇所にはこれまでどのように分配金を出したかも記載があると思うので確認しましょう。

貯金から投資へ 「つみたてNISA」で投資を始めよう

「つみたてNISA」は元手が少なくて投資が始められなかった人にとって毎月少しづつ積立していける投資法です。

出た利益も税金が掛からないようになっているのでハードルも低く、厳しい基準で定められたファンドだけが購入できるとあって初めての投資には最適です。

最近はネット証券など自宅やスマホでも口座を開くこともできるのでこの機会にスタートを切ってみてはいかがでしょうか。

コメント

[…] こちらで「つみたてNISA」ではどのファンドを購入すべきかまとめていますので気になる人は《「つみたてNISA」について》 を確認してみてください。 […]

[…] 「つみたてNISA」について学ぼう […]

[…] ↪「つみたてNISA」について詳しく知ろう […]

[…] 更に積み立て期間中も投資運用ができているのでシンプルに貯めている以上の資産に増えているかもしれません。↪つみたて投資をするなら「つみたてNISA」を使うべき理由 […]