皆さんはお給料を会社から貰って、必要な分以外はいくらか貯金していると思います。

毎月1万円でも1年で12万円、30万円ずつ貯めようと思ったら1か月に2万5千円ずつで溜まります。さらにこれを40年行うと1200万円まで溜まります。

約40年仕事をし、65歳で定年を迎えるときに1200万円+退職金があれば後は年金で暮らしていけそうですよね。

ですが、これからの日本はどうでしょうか。特に今働き盛りの30代、40代の人はもし65歳で退社するとしたら2040年~2050年のころになると思いますが、そのころにも今と同じように退職金や年金は出るでしょうか?

私が危惧しているのは退職金や年金は年々少なくなっているということです。

平均退職給付額(大学・大学院卒)は1997年の3203万円をピークに2017年では1997万円にまで落ち込んでいます。比較的大企業の多い経団連の調査でも大学卒の60歳の平均退職金は2443万円でした。

将来は誰にも分りませんが私たちが退職するときに退職金はどれだけ貰える予定でいますか。この調査でわかるのは2040年~2050年に貰える退職金は想定以上に減る。というとです。

年金についても同じで2019年現在では夫婦の年金額は22万、所得代替率は61.7%(現役世代の平均給与に占める年金支給額の割合)ですが、専門家が比較的妥当と推定する数字は2044年には50%を割り込み、2058年には44.5%に下がるといわれています。

この未来に私たちはどう自分の資産を守っていけばいいのでしょうか?

ほかの国はどのように資産を考えているか

これまで将来のお金に対しあまり考えてこなかった人も、危機感を持っている人でも、これからの日本がお金に対し大きく変わろうとしているのは知らなくてはなりません。

これまでは退職金や年金があれば最低限の暮らしができた時代でしたが25年後、30年後にはそれらはあてにならないと考えていたほうが賢明です。

ここ最近「貯蓄から投資へ」、という言葉を聞いたことがあると思います。これは日本政府からも言われていることで、今後の日本では貯金だけでは生活が難しくなることを表しています。

日本の未来が不安になるかもしれません。これは日本だけではなく世界でもいえる事です。しかし世界ではこれが当たり前となっており、実は日本が特殊だった、世界の基準に合わせていこうというという変化なのです。

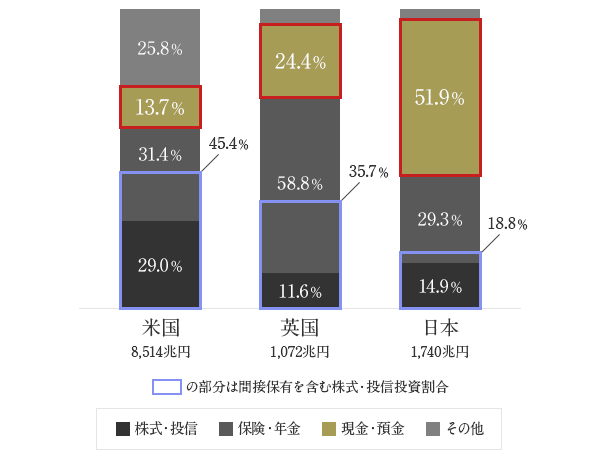

上のグラフではアメリカ、イギリス、日本の3カ国の家計の金融資産の割合を表したものになります。2カ国に対し日本は貯金がイギリスの倍以上、アメリカに対しては3倍以上あることが分かります行く。

なぜこのような差が出てしまっているかというと日本とその他先進国の働き方の差にあります。日本ではかつて終身雇用が前提の国でした。引退後は国や企業の退職金で賄うことが現段階ではできており、そのため投資してまでお金を作る必要はありませんでした。

アメリカの場合は、そもそも終身雇用という概念がありません。社会保障もにほんほど充実していないので、老後の生活資金は自ら用意する必要があります。そのため表のような貯金の少ないデータとなっているのです。

あまり知られていないヨーロッパですが退職金は期待できないものの、年金や医療といった社会保障が充実している国が多くあり、そのためアメリカと日本の中間のようになっているのです。

さて、この表を見たときに気が付いたかもしれませんが、日本の貯金の割合は終身雇用が前提であり、現在、それから未来の日本において正しい割合なのでしょうか?

知らない人はいない大企業、トヨタの豊田章男社長も「終身雇用を守ることは難しい」と発言いしているように日本の働き方が新しいフェーズに入っているのは明らかです。つまりこの貯金の割合はこれからの日本にはマッチしないものになっていきます。

「貯蓄から投資へ」 制度を利用し資産を守る

これから私たち日本人は貯金があれば大丈夫、という考え方から脱出しなくてはならなくなりました。

では私たちは何をすればいいのでしょうか。闇雲に株や投機商品を買っても賢明とは言えません。「貯畜から投資家へ」というのは日本政府が掲げているスローガンになります。あまり浸透していないようにも感じてしまいますが色々な施策をしているのはご存じでしょうか?

実はこの施策は初めての「貯蓄から投資へ」に最適なものであり、「長期・積立・分散」にもとても相性が良いのです。

「つみたてNISA」という2018年からスタートした個人投資家のための税制優遇制度でもともとあった「NISA」を始めやすいようにアレンジしたものになります。

「つみたてNISA」というのは毎年40万円として20年間投資することができその間で出た利益は非課税となる制度です。通常、投資により出た利益は約20%は税金として課税されています。そのため損失が出るかもしれない、そのうえ利益が出ても20%は引かれてしまうといった不安から投資に踏み切れなかった人のために金融庁が2014年にスタートしたのが「NISA」でした。

ですが「NISA」は年間120万円、5年間の非課税期間と初めての人にはハードルが高くもともと投資をしている人や早くから注目している人にしか広まりませんでした。

そこで初めて投資を行う人にも始めやすい「つみたてNISA」が登場したのです。

金融庁のホームページにも書いてあるのですが「長期・積立・分散」を支援するための非課税制度で、対象の投資信託も長期保有するために手数料を抑えてリスクも少ない厳選したものになっています。そのためどれを選んでも比較的優秀なファンドとなっており、投資初心者だけでなくベテラン投資家であってもかなり魅力的な制度といえます。銀行などでも口座を開くことができるため不安な人は窓口で聞いてみましょう。

これからの日本は働き方、お金に対する考え方が大きく変わってきます。お金に関してはないよりあったほうが絶対に良いと断言できますし、その不安を少しでも解消できれば人生をもっと楽しむことができると思いますので少しずつでも投資をしていき資産を築いていきましょう。

コメント

[…] 《日本の資産の守り方》 […]