この前の記事では投資信託を長期間少額で投資し続けることによりまとまったお金がなくても資産形成できるということをお伝えしましたが、私たちがこれから資産形成するときに実際にこのような方法で行った人が成功できているのか気になりますよね。今回は長期投資した場合のイメージについて紹介します。

普通のサラリーマンで数億円の数億円の資産を築いた夫婦

以前は投資をするためには銀行や郵便局などで直接購入しなくてはなりませんでしたが、今ではネットで証券会社の口座を作り始めることもできますし、スマートフォンのアプリ1つで始めることさえできるようになりました。

中でも最新のAIや金融アルゴリズムを使い世界の富裕層と同じ配分で投資ができるアプリ『WealthNavi』を作った柴山和久さんの著書はある夫婦の話から始まります。

2013年、アメリカ、シカゴの妻の実家で暮らしていた柴山さんは経営コンサルタントのマッキンゼーに努めており、ウォール街に本拠を置く機関投資家による10兆円規模の資産運用のサポートをしていました。

この話を聞いた柴山さんの妻の両親から私たちの資産運用も見てほしいと依頼を受けます。

彼女の両親はごく普通のサラリーマンで、生活ぶりはとても質素でした。近所のスーパーへ買い物へ行き、外食はほとんどしません。車も普通の日本車に乗っていました。唯一異なっていた点は資産の運用がプライベート・バンクにて行われていることで、柴山さんは耳を疑います。

プライベート・バンクというのは、3億円から5億円、少なくとも1億円の資産を預けないと口座開設すらできない富裕層専門の金融機関です。一介のサラリーマン夫婦が利用できるサービスではありません。ですが運用報告書を見るとそこにはプライベート・バンクのロゴが入っており、数億円の金融資産の内訳が記されていました。なぜサラリーマンだった柴山さんの妻の両親はこれほど多くの金融資産を持つことになったのでしょうか?

それは彼らが若いころから20年以上にわたって「長期・積立・分散」の資産運用を行ってきた為です。プライベート・バンクは資産がまだほとんどないころから会社の福利厚生で資産運用サービスを利用できたといいます。

プライベート・バンクはプロがアメリカを含む世界中の株式や債券などに幅広く資産を分散し、資産のバランスを調整しながら毎月追加で投資を行います。これを10年20年続けると「長期・積立・分散」の資産運用が実現します。

柴山さんの妻の両親は毎月の生活費、住宅ローン、教育費を支払った残りを貯金ではなく資産運用に回していました。まだ資産が100万円にも満たない時から富裕層向けの資産運用サービスを20年以上利用し続けることで、数億円の金融資産を築いたのでした。

私たちにもできる「長期・積立・分散」の投資法

私たちの日本人がまず”投資”という言葉を聞くと一発で大きな利益を出すギャンブルのようなイメージを連想する人が多いと思います。

ですが、先ほどの柴山さんの妻の両親は20年以上の期間にわたり”投資”を続けて資産を作ってきました。これだけの期間でギャンブルに勝ち続けることはできません。資産を増やし続けた理由はなぜなのでしょうか?

「長期・積立・分散」の資産運用は ①10年以上(できれば20年以上)の長期投資 ②毎月一定の金額を投じる積立投資 ③世界中のさまざまな資産への分散投資 を組み合わせることです。この投資法は実は世界のスタンダードとなっており、多くの機関投資家や富裕層の資産運用の中身を見るとこの「長期・積立・分散」の運用をしています。

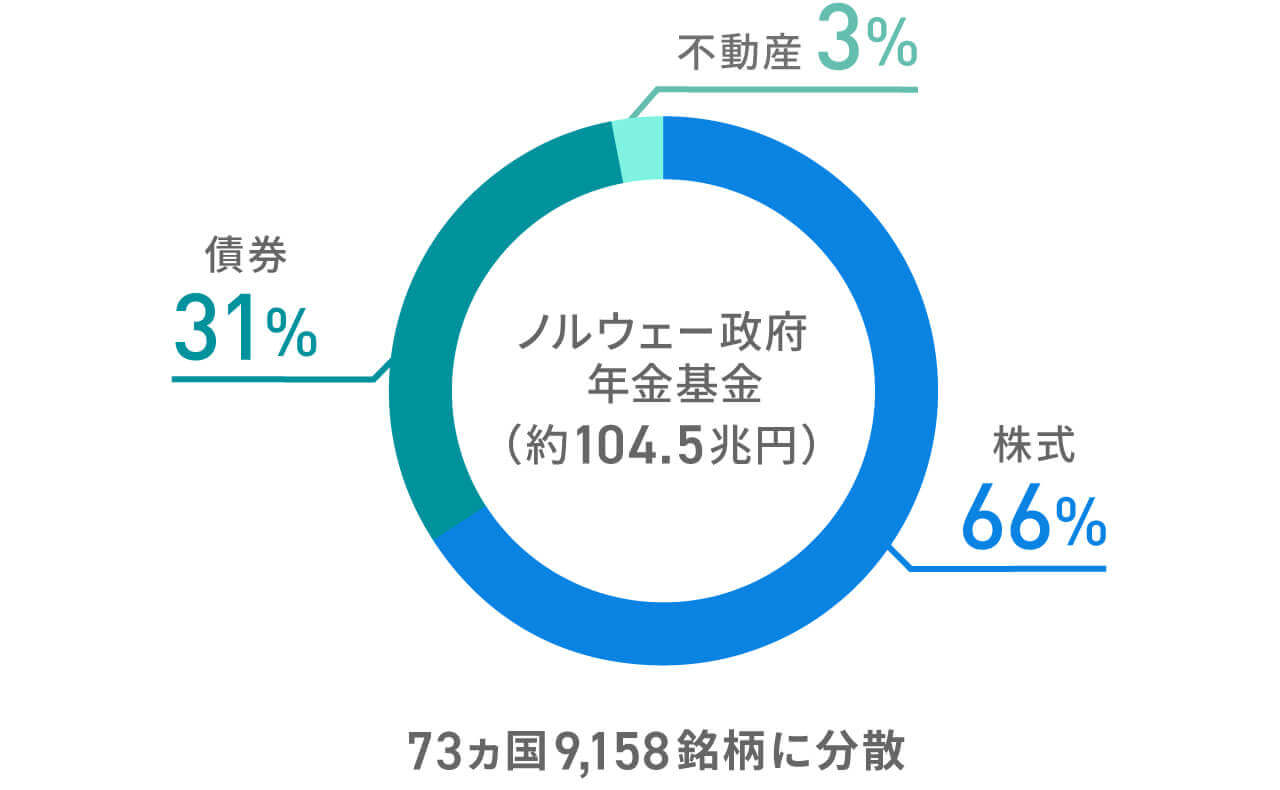

世界最大規模の運用資産と洗練された投資法、高い運用実績で知られるノルウェー政府年金基金を例にとって説明します。

ノルウェー政府年金基金は1998年から運用を開始しており、運用額は110兆円と世界最大規模です。産油国の為そこから得られる収入を20年にわたる長期の視点で運用してきた海外の富裕層にとっても参考にすべきものです。このノルウェー政府年金基金のポートフォリオを見てみると株式66%、債券31%、不動産3%となっており、株式はアップルやグーグルをはじめとした72カ国、9146銘柄に投資しています。

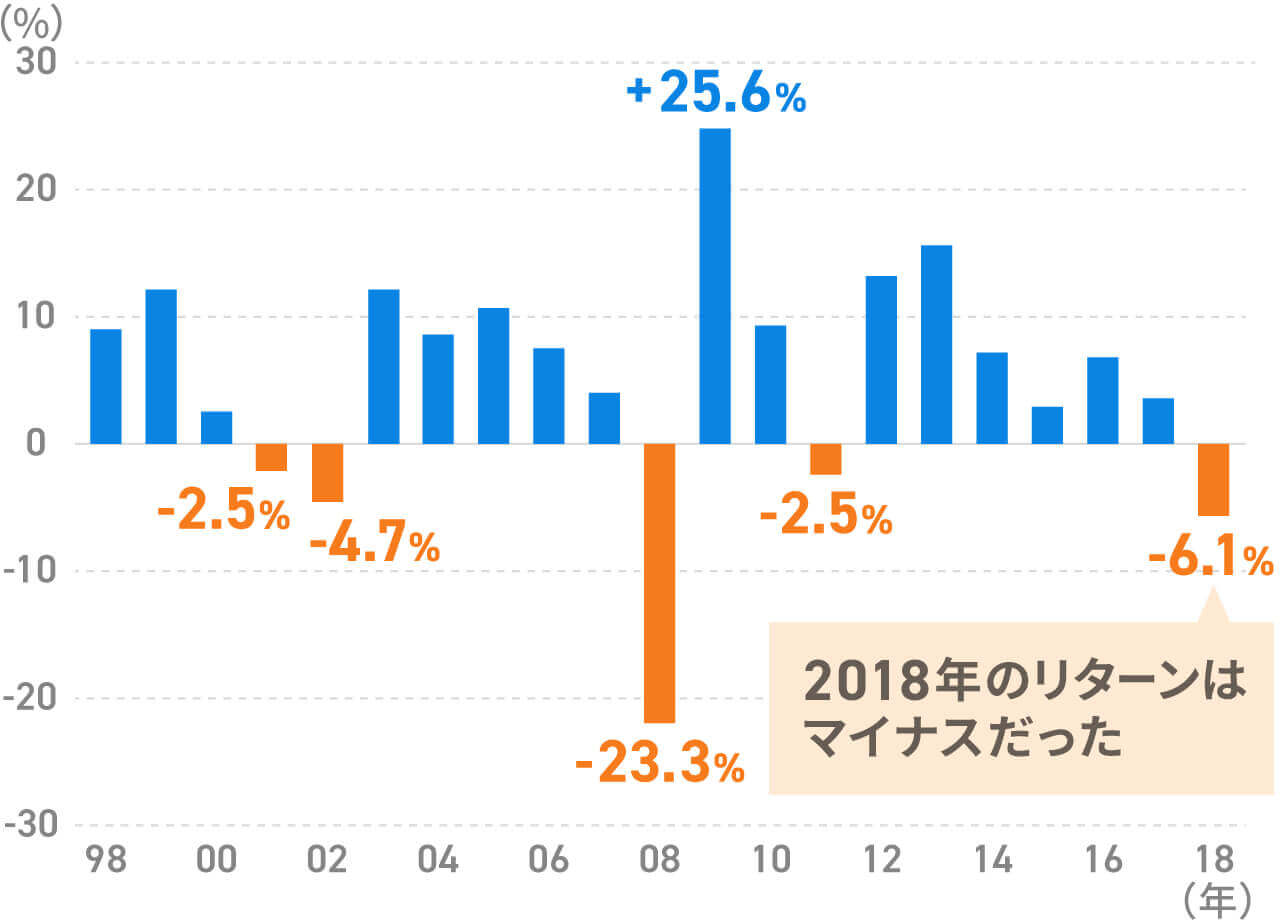

このノルウェー政府年金基金は短期的な利益を追求するのではなく長期的な利益を目標に運用されており、年度別のリターンでみるとリーマンショックやITショックのあった年にはマイナスのリターンを出しています。

しかし、これを長期のリターンで見たときに20年間のトータルのリターンは大きくプラスとなっています。リーマンショックのタイミングで資産を減らすことはありましたが全体でみれば一時的なマイナスでしかありませんでした。

柴山さんの妻の両親が運用していたプライベート・バンクでも方法は非常によく似ており、いたってシンプルなものが彼らを富裕層の仲間入りさせていました。

ここまでの話では、私たちには遠い富裕層の資産運用の話に聞こえてしまうかもしれませんが実はこれらの「長期・積立・分散」のシステムは10兆円でも10万円でも内容は全く一緒なのです。

投資信託の株式を見てみればわかるのですが、株式の運用先が1つや2つだけということはあり得ません。20ないし30は当たり前に運用しており、その業界や国も多種多様となっています。つまり、バランスよく「分散」されたポートフォリオを持つ投資信託は長期的に利益を出しやすいことが分かります。

そしてこれらは以前説明したようにごく少額で「積立」の投資が可能です。これらを「長期」で運用したらどうなるでしょうか?

考え方を身につけることで私たちも世界の富裕層と同じ投資術を確立できるのです。

コメント

[…] 《世界の富裕層の投資術》 […]

[…] この方法は世界の富裕層が利用するプライベートバンク等でも利用されており、成功例もしっかりしている方法です。 詳しくは《資産形成のヒント 世界の富裕層の投資術》で紹介していますが、この方法は特別な投資テクニックやセンス、経験は必要なく小さな投資が最終的に大きな額へとなる投資スタイルです。 […]