この前投資本を読んだら、投資って色々な金融商品に投資した方がいいらしいって書いてあったけど金とか不動産とかそんなの買えるお金持ってないよ?どうしたらいいの?

金や不動産は個人で現物を買うのは大金がいるし、知識もないと難しいかな。

これらの金融商品はETFや投資信託で購入するのがおすすめだね。

僕の場合は「WealthNavi(ウェルスナビ)」を利用して金や不動産に投資しているよ!

皆さんが投資を始めようと思った時、最初に気になるのはどれだけのリターンを得られるかだと思います。

せっかく投資をして利益が出ないのは意味がありませんし、僕もそんな投資なら行いたくはありません。

投資を長く行う上でマイナスに一度もならないなんて事はほぼあり得ませんので、これから投資を始める人にはまずはマイナスの影響を受けにくい金融商品に投資する事が大切です。

僕も複数の投資信託で投資を行っていますが、その中でも「WealthNavi(ウェルスナビ)」が最もリスク分散に優れているので、その理由となぜ投資ではリスク分散すべきなのかをご紹介します。

数ある投資信託の中で「WealthNavi」を選ぶ理由はリスク分散力にあり

僕たちが投資できる投資商品は星の数だけありますが、その中でも「WealthNavi(ウェルスナビ)」を選ぶ理由はリスク分散力の高さにあります。

日本で人気のある投資信託は資産ポートフォリオ(投資する金融商品の内訳)が株式に偏っているものも多く、株価の調子がいい時は良いのですが、いざ悪くなった時は様々な金融商品を持っている方がリスクが分散できるのでマイナスは少ないです。

「WealthNavi」では株式だけでも”アメリカ” ”ヨーロッパ&日本” ”新興国”と3エリアで分けられていて、他にも金、不動産、債券、現金とリスクの異なる金融商品を持っています。

これによって株式がダメでも金が増えて相殺できたり、金がダメなら債券でカバーするなど、どれかが悪くなっても他でリカバリーが効くようになるのです。

投資の経験が豊富な人ならともかく、これから投資を始めていく人には大きな含み損が出るとストレスも大きくなってしまうので金融商品を複数持っている「WealthNavi」のような商品に投資するのが得策でしょう。

よくある投資信託のポートフォリオ

投資信託というのは投資ファンドが個人からお金を集めてまとまったお金で投資を行う金融商品です。個人では買えないような大企業の株式も投資信託を利用すれば保有することが出来ます。

大抵の投資信託では株式なら株式だけ、不動産なら不動産だけなど投資対象が限られている場合が多いです。

ひとつの金融商品にまとまっているという事はリスクも一か所に集まっているので、投資信託を一つ購入しただけだと危ない場合があります。

例えば「○○ファンド先進国株式」という名前なら投資対象は”先進国の株式”だよ。

株価が暴落した場合はダメージが直撃するからカバーするなら自分で他の金融商品の投資信託を組み合わせなくてはいけないんだ。

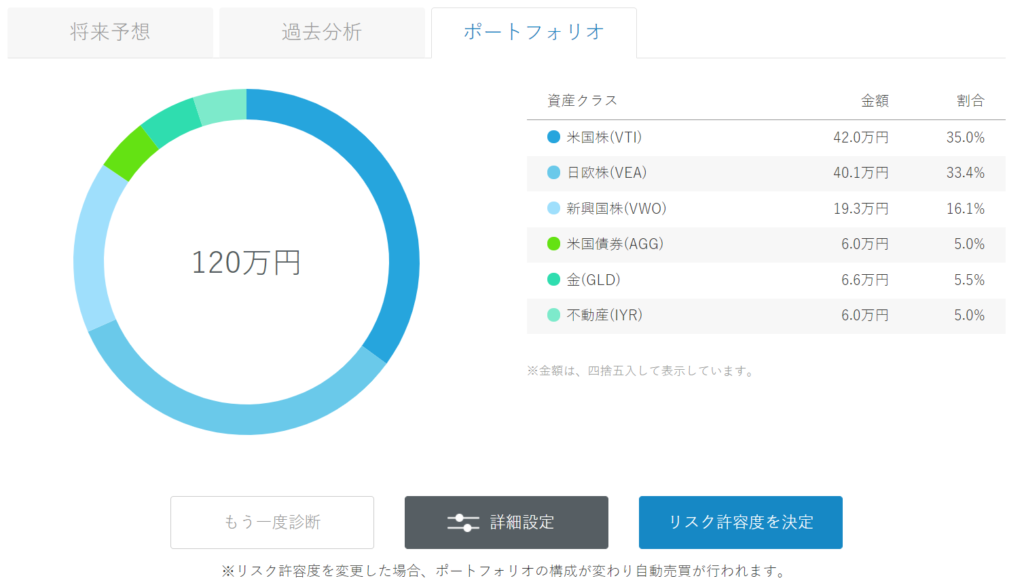

「WealthNavi」のポートフォリオ

「WealthNavi(ウェルスナビ)」のポートフォリオは株式の他に、不動産、金、国債、現金がその人の年齢やリスク許容度に応じて作られます。

年齢が若く、まだ資産が少なければ投資が長く行えるので最も高いリスクでも大丈夫ですし、年齢が高く既にお金をある程度持っていればリスクを下げ、守りの運用を行うように自動でセッティングが行われるので初心者でも最適化されたポートフォリオで投資が可能です。

ちなみに僕の場合リスク度は最大の5で運用していますが、他の投資信託に比べ、守りのポートフォリオ内容となっています。

分散できる金融資産にはどんな特徴があるか?

「WealthNavi(ウェルスナビ)」で投資を行う事によってリスク分散が出来るので上がり下がりの少ない安定感のある投資が可能になります。

金融資産は株式が有名ですが他にも様々なものがあり、世界の富裕層は株式だけでなく色んな金融資産を保有している場合がほとんどです。

どの金融資産にもメリット&デメリットがあるのでポートフォリオ内の組み合わせによって自分に合った資産運用が目指せます。

“株式”の特徴

株式は投資を考えた人ならまず最初に思い浮かぶ金融資産だと思います。

株式はネット証券などで購入できるので投資初心者でも始めやすいですし、投資のベテラン、富裕層と呼ばれる総資産1億円以上の人も必ず保有している投資の定番資産です。

一方で株式は数ある金融資産の中でリスクが高めの部類に入り、「WealthNavi」ではリスク度が上がるほどポートフォリオ内での株式の割合が増えていきます。

先ほども少しお伝えしましたが、日本で人気のある投資信託は株式に偏っているものが多いので無意識に「WealthNavi」よりリスクを負っているのです。

先進国ほど値動きが少なく、発展途上国になるほど値動きが激しいので「WealthNavi」内でも3エリアに分けて運用されています。

- 一番メジャーな金融資産

- 値動きが激しくリスクは高め

- アメリカ、日本などエリア別で値動きが変わる

“不動産”の特徴

不動産も金融資産では有名です。

不動産投資にはアパートやマンション経営でお金を稼いでいる大家さんのイメージがあるかもしれませんが、オフィスや商業施設、テナントの貸し出しも不動産に入ります。

不動産の特徴は株式と違い建物として実物が存在するため、値段が0やマイナスになることがありません。

そのため、株式よりはリスクが低めの金融商品です。

「WealthNavi」ではリスク度を変えてもポートフォリオでは5%の保有率ですが、どれだけお金を持っていても一定の割合は保有しておきたい金融資産という事です。

- リスクは株式より低め

- 貸出や売買で利益が発生

- 「WealthNavi」では必ず5%保有している

“金”の特徴

金も有名な金融資産です。

金は昔から資産として扱われ、国が違っても価値のあるものとして認められてきました。

金の特徴は株式や経済と連動せず、為替相場と連動します。

特にドルが上がれば似たように金の価格も上がる仕組みです。

そのため、景気が悪くなっても株式が下がった場合でも金の相場が一緒に落ちる事はありません。

むしろ、株式から流れてきたお金が金に集まりやすいので株式の調子が悪いタイミングこそ金の持っている価値が上がります。

有事の金とも言われるように株式のリカバリーに使われる金融資産です。

「WealthNavi」ではリスク度によって5%~8%ほど保有し、リスク度が上がるほど割合が大きくなります。

- 昔から価値が認められてきた金融資産

- 経済に依存しないので株式のリスク分散になる

- 景気が悪い時ほど価値が上がる

“国債”の特徴

国債はあまり馴染みがない金融資産かもしれませんが、債というのは借金のことなので国の借金です。

ニュースなどで国の借金の話を聞いたことがあると思いますが、それが国債です。

国債はネット証券だけでなく、銀行の窓口からも個人で購入する事ができ、銀行の定期預金よりも利率は高め、貸出先も国家なので踏み倒しの心配もない金融資産です。

特にアメリカ国債は日本に比べ利率が良いので「WealthNavi」ではアメリカ国債を保有しています。

「WealthNavi」のポートフォリオでは5%~35%と保有率に幅があり、リスク度が低いほど保有の割合が大きくなります。

- 国債とは国にお金を貸し出す事

- 相手が国なのでリスクは少ない

- 他の金融資産に比べリターンは少ない

“現金”の特徴

その印象はあまりないかもしれませんが現金も金融資産に入ります。

現金は為替リスクやインフレリスクはあるものの、すぐに変動する事のない一番安定した金融資産です。

投資の世界では現金をたくさん保有しておくメリットは少ないですが、万が一の為少しは残しておいた方がいいです。

投資で現金の役割はリスク回避の他に金融資産の購入に使われます。盲点になりやすいのですが、株式の不動産も現金でなければ購入できません。

「WealthNavi」でも積み立てやスポットで入金をしたり、保有している金融資産から発生した分配金を一度現金にプールしてから新たに購入が行われます。

- 金融資産としては価値は薄い

- 他の金融資産の購入の為に使われる

- 投資で入金力は重要

これだけは知っておいてほしい「WealthNavi」の弱点

「WealthNavi」はとっても便利な投資サービスだけど始める前に少し知っておいてほしいことがあるんだ。

特に利用の手数料は絶対に知っておくべきだから説明するね。

世界の富裕層は株式だけでなく様々な金融資産に投資をしており、投資初心者でもその富裕層と同じレベルの内容を自動で行ってくれるサービスが「WealthNavi(ウェルスナビ)」です。

初めての投資にはもってこいの内容となっていますが、知っておいてほしいのが手数料の高さです。

これは「WealthNavi」最大にして唯一の弱点なのですが、他の投資信託に比べどれだけ違うのかを理解しておけば手数料で後悔する事はなくなります。

手数料は株式オンリーのファンドより高め

投資信託は手数料で選ぶという人もいるくらい投資では手数料は重要なポイントになってくるのですが、「WealthNavi」では預かり資産の年率1.1%(税込み)となっています。

「WealthNavi」の預かり資産とは現金部分を除いた評価額のことです。

例えば10万円投資していて2万円分の値上がりがあれば預かり資産は12万円です。その1.1%を月割して手数料として取られるのですが、実際に運用してみると結構持っていかれる感覚です。

僕の行っている他ファンドでは手数料の安さを売りにしているものは手数料が0.1%台なので「WealthNavi」の10分の1で運用できます。

「WealthNavi」をやめてしまった人のブログなどを見ても手数料の高さを上げている人が多いので必ずそこは知っておいてください。

自分でポートフォリオを組めればその方が安くなる

「WealthNavi」の魅力は自分の資産設定を自動で組んでくれることにあるのですが、投資に知識があったり、自分で頑張ってみたい人には自分でポートフォリオを組んだ方が安上がりになります。

金や不動産は現物を買うには莫大なお金が必要になりますが、ETFや投資信託を利用すればほしい分だけ購入できますし、株式も投資信託を使えばエリアごとに分けて投資できるうえ、個別株では購入できない大企業の株式も保有できます。

この方法なら手数料が増えたとしても「WealthNavi」よりは安く済ますことが出来るはずです。

ただし、経済の状況などによってポートフォリオの配分は何度も見直す必要がありますし、管理にかかる手間を考えれば全自動でリスク分散を行ってくれる「WealthNavi」の手数料は高くないと思います。

「WealthNavi」の分散力は投資リスクを減らすのに最適

「WealthNavi(ウェルスナビ)」を利用すれば株式だけでなく様々な金融資産をポートフォリオに組み込むことによってリスクを抑えた投資を簡単に行うことが出来ます。

それぞれの金融資産には特徴があり、経済が悪い時でも株式のみの投資信託に比べて安定した成績が出せますし、自分のリスク許容度も設定できるので初めての投資におすすめです。

手数料の高さをネックに挙げる人いますが、僕はこの内容なら納得の投資だと思いますので興味がある人は是非「WealthNavi」で投資を始めてみてください!

コメント