はぁ。

住宅ローンに車のローン、払っても払っても全然減ってかないんだよね...。

むしろ、なんか増えてるくらいの感覚なんだけど...。

それは大変だね...。

ところで返済が増えてるって言ったよね。

よく見て。実際に増えてるはずだよ!

あれ!?ほんとだ!増えてる!!

お金を借りると利息が付くのは知ってると思うけど、利息っているのは借りたときだけでなく毎年付き続けるものなんだ。

利息にも利息が付く事を “複利” って言ってこれはお金を扱ううえで重要な物なんだ。

複利というのは利息に利息が付くことで主に金融業界で使われる言葉です。

よく使われるのはお金を貸した側が借りている人に対して「これだけのお金をこの期間貸すから毎年〇%上乗せして返してね。」という感じなのですが、複利効果の考え方は様々なことに応用できます。

例えば、ビジネスを始めて利益が出てきたら、その利益をつぎ込んで更にビジネスを加速させるのも複利効果ですし、勉強などで学んだことを生かしてもっと難しい問題が解けるようになるのも複利の効果です。

このように利益を作ったら、その利益を元にもっと大きな成果を得るのが複利の醍醐味であり、これはローンなどで僕らにとって不利になるだけでなく、うまく付き合えばこちらの味方にもつけられるのです。

複利とは何がすごいのか

これまでローンを組んだことのない、または組んでも大きな金額は借り入れなかった人は複利をあまり意識せず生きてこれたかもしれません。

ですが、これから大きな買い物をし、ローンを組んで長い期間をかけ返済していく機会もあるでしょう。

ローンを組んで大きなものを購入した場合、最初のうちは返しても返しても残額が減りません。

例えば5,000万円のマイホームを購入したとして金利1.35%を30年で払い終えると最終的には約1,000万円ほど多く支払うことになります。

5,000万円の1.35%は67,500円です。

それがなぜ最終的に1,000万円にもなってしまうかというと金利というのは一回だけではなく毎年かかり続けるからです。

5,000万円に1.35%かかり5,007万円で1年で160万円返したとしたら5,007万円-160万円で4,847万円。

2年目は4,847万円に対して新たに1.35%の付きますのでプラスで65,000円が加算されます。そのため最初のうちの残金が大きいほど金利が高く付きます。

ここで注目してほしいのが2年目の4,847万円のうちの7万円分は1年目の金利分だという事です。

借りた金額だけに対して金利が付くとばかり思っていたけど、これまで付いてきた金利も含めた全体の金額に毎年金利が掛かってくるんだね。

そりゃ全然減らないわけだ!

住宅ローンなんかは最初は残金も多いから金利分も高額になるよ。

でも逆に最後の方は残金が小さいから金利もほとんど気にならないくらいまで減っていくんだ。

ローンにおいて複利の力は僕たちにとって不利な状況を生み出しますが、逆に資産を運用する投資を行う場合にはこちらが貸付をする立場になりますので強い味方になります。

投資家が意識する72の法則

ユキちゃん、突然だけど72の法則って聞いたことある?

72?の法則?何それ?

投資をすでに行っている人でお金の勉強をしているなら聞いたことがあるかもしれませんが、複利を運用するうえでよく使われる法則に “72の法則” というものがあります。

72の法則というのは、その金利なら何年複利運用すればお金が2倍になるかを簡単に出せる公式みたいなものです。

例えば年間5%で投資運用していれば72÷5=14.4なので約14年運用すれば投資したお金が2倍になる事がわかります。

年間5%の運用なら2倍(100%)になるのに100÷5=20で20年かかるんじゃないの?

うん。普通そう思うよね。

でも投資では利益にも利益が付き続ける複利を生かせるのがメリットなんだ。

この複利効果でユキちゃんの予想より6年も早くお金が2倍になったね!

72の法則は投資で便利なのはもちろんのこと、金融機関からお金を借りる場合にも役立ちます。

クレジットカードの分割払いやリボ払いなどは平均で12%~18%の金利がかかるので72÷18=4ですので18%の金利を4年間ほっておいたら2倍のお金を返さなくてはならなくなります。

これだけでもあっという間に借金が増えていくのがわかったと思うのでクレジットカードのローンやリボ払い、消費者金融などの利用は控えましょう。

実際に複利シミュレーションを行ってみた

高金利でお金を借りればあっという間に借金が増えていくのがわかったところで、味方に付ければ頼もしい味方になってくれるのが複利の良いところです。

金融庁のウェブサイト(https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html)では複利運用シミュレーションが出来るようになっており、これを使えば〇%の運用を△年間続けるとどのように資産が増えるか簡単にわかるようになっています。

金融庁は以前から貯蓄から投資へを推進しているので「投資をしていけばこのようなイメージでお金を増やしていけますよ!」とこのような便利なサイトがあります。

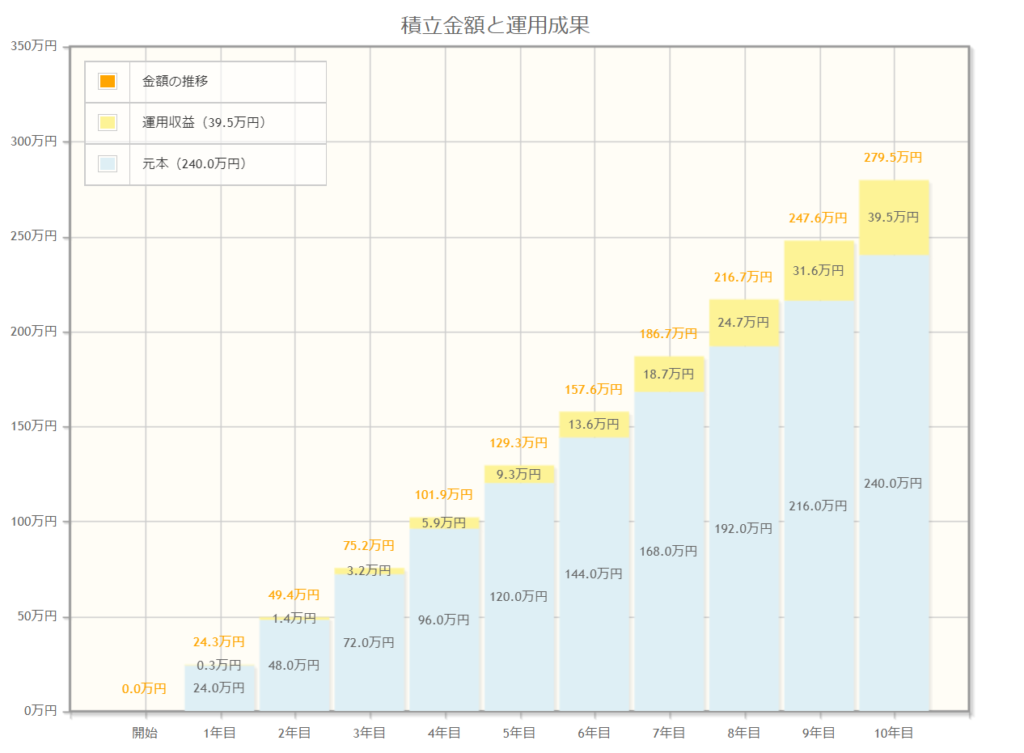

このグラフは僕の行っている「WealthNavi(ウェルスナビ)」の運用をもし10年行ったら?と思って計算してみました。

僕は「WealthNavi」にて毎月2万円の積み立てを行っているので10年続ければ240万円になります。想定利回りは控えめですが3%の設定で試してみました。

「WealthNavi」運用実績を見ていただければわかりますが、株価の相場次第ではもっと利益は出ますし、逆にタイミングが悪ければ年間3%も行けるかわかりませんので最悪の場合を想定しています。

もっと複利の力がわかりやすい様に先ほど例で挙げた18%の金利で毎月3万円消費者金融から借りたら?というのも見てみましょう。

注意!!

これは複利の例であってリアルでは絶対やっちゃダメな奴だからね!

消費者金融で10年間毎月3万円を借り続けると借りた総額は360万円になります。

それに対して年間18%の金利が付くと雪だるま式に借金が増えるといわれますが、まさにその通りのグラフになりました。

複利の仕組みは発生した金利にも翌年の金利が付くことなので、年数を重ねることに黄色の金利部分が大きくなっており、18%では7年目の時点で借りたお金よりも金利の方が多くなってしまうのです。

さらに言えば5年目の時には金利だけで44万円ついているので一年で借りる金額よりも金利の方が多くなっています。

更に複利の凄さを知ってほしいので20年借り続けたパターンも用意してみました。

もはや、手に負えないレベルになってしまいました...。

単利であれば1,000万円借りていても年間18%で利息は一年180万円ですが、複利で20年だとそれより借りているお金が低いはずなのに18年目~20年目の2年だけで利息だけで20,000万円も増えてしまいます。

このブログを読んでくれているなら心配はありませんが、出来る限り借金はしない、もし借りたなら無理のない範囲で早く返すようにしましょう。

個人の投資で年間18%の値上がりをキープするのはハイリスクすぎます。

複利効果は元本を増やし、運用年数を長くする事で効果が上がっていくため、僕たちのような一般人は長期積立で複利効を目指すのがおすすめです。

複利の力は味方にできる!

投資とは先にお金(元本)を出資し、将来そのお金(元本)に対し〇%分のリターン(利息)を付けて回収するというイメージを持ってもらえればOKなのですが、複利効果を得られれば発生した利息が元本に組み込まれ続けます。

100×10よりも105×10の方が大きい数字になるのはわかると思うので、毎年100が105、106、109、111と増えていき、自然とお金が大きくなるのが複利の醍醐味です。

複利のグラフでもわかるように、最初のうちは金利はあまり付かないので積み立て投資を行うなど自分でも元本を増やす工夫は必要ですが、元本を年間30~40万円ペースで積み立てすことが出来ればどこかで絶対複利効果を実感するタイミングが来ます。

銀行や企業もこの複利の力で大きくなっていったので、個人でも複利を意識するかしないかで人生は変わっていくでしょう。

投資信託などはあまり難しいことは考えなくても投資が出来、複利効果も得られる投資スタイルなのでで気になった人は是非早めに資産を運用してみてください。

コメント