投資は個人がお金を増やすために有効な方法です。

特に株式や投資信託のように自分の力でお金を増やすのではなく、資本主義の仕組みを活用してお金を増やす方法は僕らのような働く世代にとって負担の少ない運用法だと僕は思います。

最近では運用のプロにお金を預ける投資信託の次のシステムともいえる「ロボアドバイザー」などというものも出てきました。

そのロボアドバイザーの中でも有名なのが「WealthNavi」で僕もこれを利用して資産を増やしています。

「wealthNavi」は良いファンドだと思いますが、よく指摘されているのが手数料の高さです。確かに一般の投資信託よりは高め設定になっています。

投資信託でお金を増やそうと思った時に手数料は必ずかかってきますが、実際どのくらいかかるのは詳しく調べないとわかりません。

今回は高めだといわれている「WealthNavi」はどれだけ手数料が必要になるのかを見ていきましょう。

投資信託には手数料がかかる

先ほどもお伝えしましたが、「WealthNavi」に限らず投資信託を利用するなら必ず手数料がかかってきます。

その理由は投資信託は運用のプロが行っているのでその人たちへの報酬であったり、販売代理店への支払いだったりと様々です。

手数料には種類があり、運用額に対して年間で〇%という手数料、ほかにも購入時、売却時にかかる手数料、販売店に渡す手数料などがあります。

これらを合わすとかなりの額を引いてくるファンドもあるため手数料の大小は運用するときに絶対確認すべき項目です。

僕の場合は購入、販売時の手数料は無し、運用手数料が0.5%以下、最悪でも1%までに抑えるのが理想として運用しています

「WealthNavi」にかかる手数料は?

ここで本題となる「WealthNavi」では少し高めの1%となっています。

先ほど最悪でも1%までとお伝えしましたが、やはり投資ファンドに払える手数料として僕の場合ここが限界かなという印象です。

「WealthNavi」では株式はアメリカだけでなく全世界に投資し、株価の変動リスクを加味して債券、不動産や金にも分散投資しているためどうしても株式のみの投資信託よりは手数料が上がってしまうようです。

これはアメリカの富裕層だけが使えるファンドの運用を元にしていて、それを日本でも簡単に使えるようにという「WealthNavi」のコンセプトによるものなので、1%の手数料を支払えばアメリカの富裕層と同じ投資ができるということになります。

「WealthNavi」の手数料は投資金の1%

「WealthNavi」の手数料は運用の1%となっており、これは自分が「WealthNavi」に預けているお金に対して1%です。

投資信託では「WealthNavi」に限らずどのファンドでも基本は同じ仕組みで、どれだけ含み益や含み損が出ていても手数料に増減はありません。

僕が「WealthNavi」を利用していて良いと思う点は分配金や手数料の動きがクリアに見えるところが気に入っており、これを見れば投資信託を利用するにあたってどんなお金が動くのかがわかります。

実際どのように引かれているか?

投資信託を利用することで手数料がかかるのがわかりましたが、ここからは実際どのくらいお金が引かれるのか見ていきましょう。

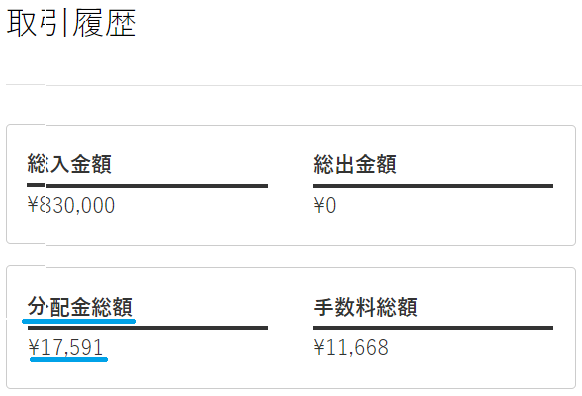

僕は2021年2月現在で「WealthNavi」に80万円を投資していて、2年間運用しているのでこれだけの数字になります。

80万円の1%は8,000円となり、8,000円を12カ月で割った数字を毎月「WealthNavi」に手数料として支払う仕組みです。

僕の場合は最初から80万円ではなく、毎月2万円ずつ積み立てを行って元本を増やしてきたので1年目の手数料は今よりも安かったためこの数字になりました。

先ほどもお話ししましたがファンドの中のお金の動きが見やすいのも「WealthNavi」の良いところで、普通の投資信託はどうお金が動いているのかほとんどわかりません。

ちなみに毎月の出費で見るとこれぐらいの額が引かれています。

毎月850円くらい引かれるとなると運用結果が伴っているから許すとして、運用が悪くなれば無視できない数字ですね。

手数料は投資信託の決め手にもなる要素で僕もつみたてNISAで行っている「eMAXIS Slim」シリーズは手数料を抑える事を売りにしており、「eMAXIS Slim」シリーズなら80万円運用しても年間1,000円くらいで運用できるはずです。

こうやって見ると結構お金が引かれている印象。

やっぱり僕にとって手数料1%はギリギリ我慢できる数字だね。

投資では手数料が高いファンドほど好成績という訳でもないから手数料の高さは投資においてマイナスでしかないから気を付けよう!

分配金で「WealthNavi」の手数料はカバーできる!

ここまで「WealthNavi」の手数料に文句ばかりつけてきたので「だったらWealthNaviやめればいいのに...」と感じている人もいるかもしれません。

確かに「WealthNavi」の手数料は高めです。しかし、僕はそれを上回るメリットを感じているから「WealthNavi」を続けています。

全世界に分散投資を行い相応のパフォーマンスを発揮している事もそうですし、株式以外の資産でリスクを更に回避できる体制のファンドでは「WealthNavi」は最有力だと思っています。

最大の弱点である手数料も定期的に出る分配金でカバーできるようになっています。

手数料と同様に投資信託の分配金も普通のファンドではあまり見る事は出来ません。

このように見ると僕の「WealthNavi」運用では分配金は元本の1.5%くらいで運用できており、この額だけで手数料をカバーできていることが分かります。

内訳としては株式の配当金が大きく、債券、不動産から毎月少額ですがバックがあります。

僕の場合、「WealthNavi」のリスク設定を最大で運用しており株式の割合が高くなっていますが、リスク度を変えれば債券や不動産の分配金はもっと高くなるはずです。

「WealthNavi」ではアメリカ株をベースにポートフォリオを作っていて、アメリカの会社は毎年配当金を増やす企業が日本よりもたくさんあるんだ。

今のところは「WealthNavi」では分配金≧手数料になると思うからそこでマイナスにはならないはずだよ!

自分の価値観に合う投資商品を選ぼう

正直、手数料で考えればもっと効率の良いファンドはたくさんありますし、手数料の高さを指摘して「WealthNavi」を利用しない投資家もいます。

僕も「WealthNavi」の手数料の高さにはデメリットを感じていますし、もう少しう安くしてほしいと思っています。

ですが、「WealthNavi」はアメリカの富裕層だけが利用する実績あるファンドの運用を一般の人でも簡単に使えるようにしており、他の投信託よりも金や不動産などでリスクを分散していてるのが魅力です。

1%の手数料であっても運用ではちゃんと結果を出していますし、ファンドからの分配金で手数料もカバー出来ています。

投資の世界ではプロが運用すれば必ず結果が出るというものではなく、プロの80%はS&P500や日経平均などの株価指数を超えられないといわれています。

そのため、投資信託ではいくら高い手数料を払っても必ず良い結果を得られるとは限らないのです。

僕は手数料が多少高くても様々な資産に投資できている「WealthNavi」は自分の価値観に合っていますし、結果にも満足しています。

手数料は投資信託選びで大切な要素ですが、本当に目を向けるべきはそのファンドに自分が納得できるかだと思うので手数料の安さだけに目を向けずファンド選びをしてほしいです。

結果:「WealthNavi」の手数料は安くはないが、分配金でカバーできる。

↪関連記事:「WealthNavi」運用実績

コメント