万が一の備えとして有効な保険ですが何も起きなければただの出費に他なりませんし、お金を払った分何かが手に入るわけでもないので払い損をしてしまっている人が多くいます。

日本は保険大国といわれており男女ともに8割以上の人が生命保険に加入しています。

一般的に日本では入る事が普通の保険ですが、投資家や金融リテラシーの高い人からは「不幸の宝くじ」とも言われていることはご存じでしょうか?

日本人の保険加入率は世界でとても高く、複数の保険に入っている人も少なくありません。もちろん、販売元の保険会社では多種多様な保険を販売していて不安のある人にはありがたいことです。

ですが、海外では保険には絶対に必要なものにしか入らないのが普通で、それでも豊かな生活を送れている人もいます。そのように考えたとき今あなたが加入している保険は本当に必要な保険でしょうか?

保険料の支払いは家計の中でも高額になってくるのでうまく削ることができれば普段の生活をもっと楽しくできますし、保険に変わるもっとパフォーマンスの良いもの資金を投じることも出来るようになります。

お金にきちんと向き合いたい人のため、保険との向き合い方を考えていきます。

保険にお金をかけすぎる日本人

「社会人として保険ぐらいは言っておこう」「子供のために保険に入りたい」

日本ではよくある保険に入るきっかけなのですが、これは世界で見るとかなり変わっており理解に苦しむ行動らしいです。

普段の会話の中でも保険についての会話も珍しくないですが、欧米諸国ではありえない会話です。

日本人の生命保険は全世帯平均は年間38.5万円で月平均32,000円にもなります。

保険は何かあった時に保証が出ることに意味がありますが、日本には「年金保険」や「学費保険」といった将来のお金を蓄えるための保険もあります。

目的のタイミングになったら貯めてきたお金が戻ってくる仕組みなのですが、この間に預けていたお金はその保険会社がリスクを取った方法で運用を行っています。つまり、私たちの預けたお金は「保険」という名前ですが「投資」に使われているのです。

このことが購入した利用者にはあまり実感がない様に売られてるのも問題です。

「保険」でお金を増やしたいという声もたまに聞こえますが、「保険」によるお金の増やし方は「投資信託」での増やし方に比べ正直効率が悪い方法を取っています。

ですが、実際にはお金を増やす目的の保険は投資信託などに比べ、保険という名前の安心感から金融機関ではとてもよく売れているそうです。

このような目的の保険は日本特有の商品で、金融リテラシーの高い人は絶対に手を出さないものの代表です。

保険は必要な時にお金がもらえるのが強みなのですが、そのためにかかる費用が高すぎて普段の生活を圧迫してしまうケースもあります。

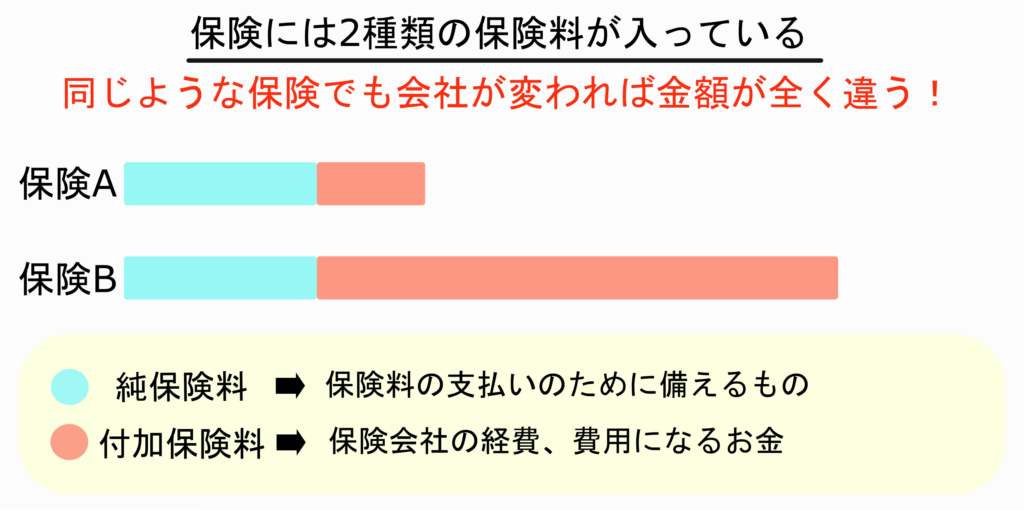

万が一の時保証してくれるなら必要な出費だと考えてる人もいると思いますが、保険料の内訳はあまり積極的に公開はされていません。なぜ公開されていないのかというと内容が複雑なことに加え、かなり無駄な部分も多くあるからです。保険会社からしたら知られたくない部分で、必要以上にお金を払っている人も少なくありません。

もっと自分のお金に真剣に向き合ってみることで保険の選び方も全く変わってくるでしょう。

年間38.5万円を30年間払い続けると1155万円にもなってしまう。

万が一のことがあれば守られるけど、何もなければマイホームを買える金額がただ消えたことになるよ!

海外の保険事情

海外、特に欧米諸国では日本とは全く異なった保険に対するスタンスを持っている国がたくさんあります。

世界で最も保険に加入している人の多いのはアメリカですが、保険が好きだから保険に入っているわけではないそうです。

その主だった加入理由としては住宅ローンで、死亡などによりローンの返済が出来なくなった場合の担保として保険が必要になります。

このような保険への加入は絶対条件なのですが、他の場合は自発的に生命保険に入るアメリカ人は珍しいそうです。

その理由は、もともと共働きが当たり前なアメリカでは伴侶がなくなった場合も自分にも稼ぎがあるのでそこまで問題にならないからだといわれています。

それどころか最低限入っておかなければならない保険にすら加入していない人も多く、医療従事者ですら未加入の人がいたそうです。

更にヨーロッパではその傾向は強く、なんと「保険は出来るだけ入らないもの」という考え方の方が基本です。

保険発祥の国イギリスで販売されているのは一時支払いの年金保険がほとんどで、日本で日本でメインとなる死亡保険はまず無いそうです。

他ヨーロッパでも保険商品が売られていても運用して保険を自分で作るような投資信託に似た商品だったりします。

日本で加入者のたくさんいるがん保険、死亡保険、医療保険のような保証タイプの保険は海外ではほとんど加入者のいない商品なのです。

本来、保険はどのようにかけるべきか?

「保険をかけておく」「一応」「万が一のため」

これらは保険の本質を表した言葉です。保険というのは まず起きないけれど起きたときに自分を守るものであるべきです。

ですが、日本人の保険のかけ方は特殊で本当にかける必要あるのかわからないものにまで保険をかけてしまい金銭的に自分の首を絞めてしまっていることもあります。

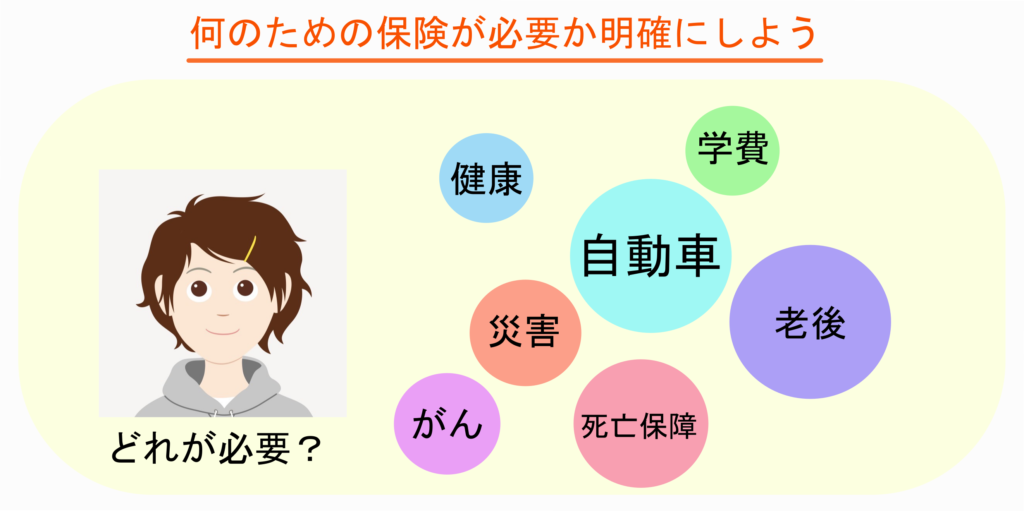

大切なのはこの保険は本当に必要なのか?保険を使う時何からどのように守られるのか?を意識する事です。

年金保険、がん保険などの商品は万が一というよりは高確率で利用する可能性があるので保険をかける対象物としては確率が高すぎるのではないでしょうか。

多くの人がその保険を利用することになれば保険料はより高額になりますし、支払った金額に見合った効果を発揮するかわからなくなります。

個人年金保険は老後に年金だけでは足りないと思っている人に向けた保険です。

今後減ってくるであろう公的年金の足りない分を自分で用意するものなのですが、長寿化の進む日本ではほぼすべての人が高齢者になります。

ほぼすべての人が対象になる事に「保険」という言葉を使うのは今回の説明のイメージと異なります。保険を利用しなくても他の方法でお金を作れれば問題はありませんし、あまり知られていませんが「iDeco」という個人向けの年金を作るシステムもあり保険を利用するより断然優遇されています。

がん保険に関してもがんに特化しているため不要だとは言いませんが、日本人ががんにかかる確率は2分の1だといわれています。

日本では「国民皆保険制度」があるため、ほぼすべての国民が健康保険、共済に加入しています。

あなたも風邪やケガをしたときに健康保険を利用したことはあると思いますが、この公的保険は実はかなり内容が充実しているので医療に関しては大部分を賄う事ができるのです。

公的保険は医療費の7割を負担してくれ、自己負担は3割のみになります。

ここまでは誰しもが経験しているのでわかると思いますが、もし高額な治療になってしまった場合は「高額療養費制度」という制度を利用する事で更に負担を抑えることも出来るのです。

そのためがん保険に入っていなかったためにがん治療費で破産したり、借金を負うといったことはまずありませんし、必要な治療が受けられないという事もありません。

テレビのコマーシャルなどでがん保険に入っていて助かったというイメージがありますがフラットなデータを見てみるべきでしょう。

保険に入る必要があるのは起こる確率は少なくても起きたら大変な出費が出るものを優先すべきです。

車の保険はその代表例で、もし事故を起こした場合には相手側への弁償や自分の車の修理費用が発生します。それだけでも50~100万円はかかる可能性はありますし、相手側にケガがあれば自己負担では払いきれないでしょう。もし保険未加入だった場合、どこからもこの金額は保証されませんので絶対加入すべき保険の一つです。

「保険」とは起こる確率は低くても起きたときの金額が大きいものにかけることが有効なのです。

保険は販売される商品とみるべき

「将来、公的年金で受け取れる額は今の世代よりも確実に少なくなり、年金だけを頼りにしていると危険なので個人年金保険に入っておくといいですよ。」

銀行などの金融機関で、まとまった資金を持っている顧客にスタッフはこのような提案をすることがよくあるそうです。

「定期預金では今の金利では預けていてもほとんどお金は増えませんが、高金利の外貨建て保険を利用した方がお金は貯まります。」

将来のお金に対し全く不安のない人はほとんどいませんので、このようなお話はありがたいと思うはずです。

更に銀行のような信頼性の高い機関がおすすめしてくるものは大丈夫だろう、保険とある以上安全だろうと感じて契約する人は多いそうです。

ですが、この「外貨建ての一時支払いの保険」は銀行で購入してはいけない物の代表のような商品です。というよりも実は銀行で販売される金融商品であまりおすすめできるものはほぼありません。

↪関連記事:銀行で投資信託を買ってはいけない理由

こちらにも詳しく書いてありますが、銀行はお金を預かってくれる公的な機関でなく有能なビジネスを展開する一企業です。

銀行が利益を得ているのは大部分は手数料ビジネスで、貸付を行っている企業からだけではなく私たち個人からも手数料をもらう仕組みができています。

それが個人に向けた投資信託や個人向け年金保険といった商品の販売です。

現在、ネット証券の優良な投資信託は購入時の手数料は無料のノーロードタイプが主流となっていますが、金融機関の窓口で販売されている投資信託、特におすすめされているものはほとんど高額な購入手数料が発生します。

個人向け年金保険も似た仕組みで日本円から他国の通貨に換える際にとても高額な手数料を支払うのですが、その説明はあまりされないまま購入してしまう人が多いのです。

金融機関でお金を運用しようと考えている人は金融リテラシーがあまり高くないので販売側から見たら獲得しやすいお客様という事でしょう。

対人で購入した方が安心できると感じているかもしれませんが、窓口で購入しても運用結果もあまりよくないうえ、購入後のサポートもほぼしてくれないので対人で購入する意味はありません。

特にあちらから進めてくるものは銀行側のメリットが高いものなのであまり信頼しすぎないように注意しましょう。

保険の代わりにお金をどう作るのか

日本人は他の先進国の人に比べ保険に入りすぎています。そのため、正直不要な保険料もたくさん払っています。

保険を解約する事で毎月の出費を抑えることができるのですが、保険に加入しているメリットを手放すことに不安を覚える人もいると思います。

それなのでここで大切なのはその保険は何のために入っているのか?を明確にすることです。

例えば、子供のための学資保険は日本にしかありません。子供のために今からお金を作りましょうといえば聞こえは良いですが、学費保険に入っていると学費が安くなるわけでもなく学費を少しアシストしてもらえるだけです。

つまり、学費用のお金をもっと効率よく作る方法を知っていれば使う必要のない保険になります。

個人向け年金保険も一括でドルを購入して円で持っているより高い金利で増やしましょうというものが多いですが、いくらその通貨の金利が高くても株式の運用をした方がお金は貯まりやすいのは事実です。さらに言えば保険の解約時に為替の関係で購入時よりも価格が下がっていたという事もあり得るのです。

老後用のお金だと思って自分で運用した方が金融機関を利用するよりもたくさんのお金を作ることができるでしょう。

「保険」という言葉により安心感があるかもしれませんが、金融機関や保険販売のスタッフもそのことを踏まえたうえで販売しています。

保険とは万が一の時に保証をいてもらうものなので、保険でお金を増やしましょうというのは本来の意味とはずれています。「投資信託」は怪しいから手を出さないけどお金を増やしたいと思っている人に「保険」という言葉はとても有効的なのです。

ですが、実際の運用をしてみると安心のはずの窓口で買った保険は大きな手数料を引かれ進捗もあまりよくありません。

お金を増やすなら「つみたてNISA」や「iDeCo」を利用することで目的に合ったお金は作れるはずなので最初は不安かもしれませんが、これらを使ってお金を増やすことが投資未経験の人に最適です。

お金に対する不安はみんな同じですが、どのような選択肢を取るかで将来は全く変わってきます。

イメージだけの安心を取るのではなく、自分の将来にどうお金がかかるのかを考え、それに合った増やし方をすることが大切です。

コメント