これから投資をしていこうと思っている人には始めるのにお金がかかる、まとまったお金が無いと始めることができないと思っている人も多いでしょう。

結論から言えば投資はお金が無くても始めることができます。

最近では投資の情報サイトや金融機関でも少額で投資を始める事をおすすめしていますし、資金を作りながら投資していった方が早く貯まります。

投資は元本(元手)対し〇%の利益(含み益or損)がリアルタイムだ発生して、長期で見たとき利益になっていれば成功という考え方なので元本が大きいほど効果的に利益を作ることができます。

ですが、最初から大きい額を投資するのは大変ですし、そもそもほとんどの人がそんなお金はもっていないでしょう。今投資をしている人達の多くは小さな額を積み立て投資をして大きな資金にしていくスタイルを主流にしています。

今回は100万円というボーダーライン設定して、無理なく貯めるにはどれくらいかかるのかを考えていきましょう。

まとまった資金を作るのにはかなりの時間がかかるからできる限り早めに行った方がおすすめ。

でも、これができればお金の考え方が変わるくらい大切なんだ!

いきなり100万円投資はむずかしい

投資の世界で年間に増える利益のことを利回りと呼びます。

例えば利回りが5%くらいの金融商品に100万円投資していたら毎年5万円の利益が出るイメージです。

たいていの場合は長期で運用を行った時の平均値で利回り予想を出しているので必ず5%の結果が出るわけではありませんが、この投資商品のリスク・リターンはこのくらいという目安になります。

毎年5%の利益が出るといわれると簡単にお金が増えていくように感じますが、それは元本が100万円だった時の話です。投資では元本が小さければ同じように利益も減る仕組みになっています。もし5万円の元本なら同じように投資していたとしても2500円しか利益は出ません。

そのため、資金をたくさん投資できればその分早くお金が増えるのですが最初から100万円投資できるか?といえば難しい人の方が多いと思います。

ですが、最近は若い会社勤めの人でも100万円を投資できている人もいます。その人たちはどのようにして資金を貯めることに成功したのでしょうか?

100万円が貯まるまでの積立イメージ

まず、100万円とは実際にどれくらいの金額なのかイメージできるでしょうか?

大金だと感じる人もいれば、すぐに貯めれる金額だと感じる人もいる金額なので難易度の話は避けますが、大学卒の初任給が20万円だとすれば5か月分、毎月28000円を3年間貯めれば100万円つくることができます。

毎月2万円貯金できている人は4年間なので27歳の時には100万円ある計算ですが大半の20代は100万円の貯金がある方が珍しいでしょう。

もちろん若い時はスキルアップの為、自分に投資した方が生涯年収も上がるかもしれないのでお金を貯めるのが正義というわけではありません。

このように100万円をリアルな数字としてみたとき目標になれば3年で作れる金額でもある事は確かです。ですが、実際には0から100万円を貯める事は難しいのです。

その理由はどうしてなのか、どうすれば資産を作るスタイルが整うのでしょうか?

ステップ① 貯金が続ける環境づくり

あるアンケート結果によると20代の平均貯蓄額は154.8万円、30代の平均額は403.6万円くらいだそうです。

もちろん各世代の前半、後半でも変わりますし、ライフスタイルによっても変化してきます。

いくら収入が少なくてもお金を貯めている人はいますし、たくさんの収入があっていも全く貯金がない人もいます。ここは収入の多さではなく目標や工夫によって差が出る部分です。

これまで貯金ができていなかった人はお給料を管理できていない人が多いです。貰った金額から最初に貯金分を引いてしまい別の口座に振り込んでしまえば多少やりくりに困った時も全額使ってしまうことはありません。このような工夫次第でお金の貯まり方が変わってきます。

また、どうしてもやりくりができないという場合は無駄な出費がないか確認してみてください。特に「生命保険」「通信費」「光熱費」は見直すべきポイントです。

これらの不要な出費を減らせば毎月数万円カットする事もできるでしょう。

ステップ② 「貯蓄」と「投資」の役割

先ほどのステップでは貯金を毎月作るためにはどうしたらいいのかを解説しました。

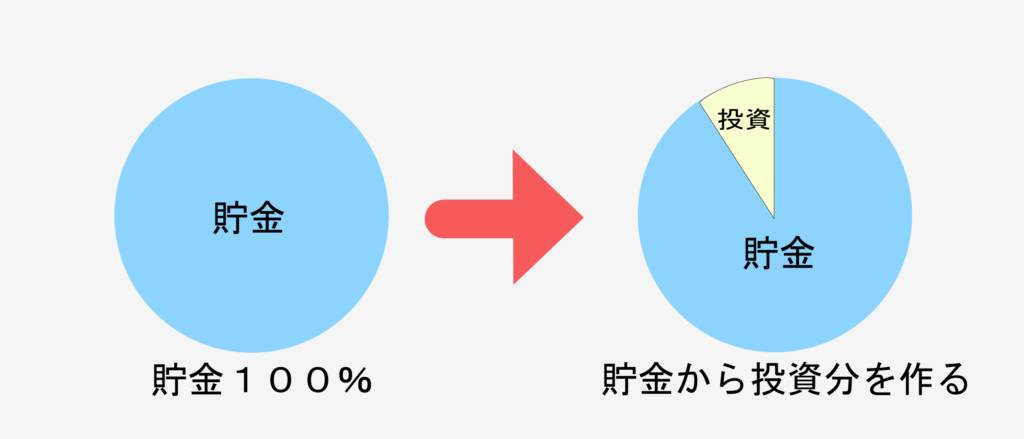

ここからは本題の「投資」をすることを説明していきますが、注意してほしいことは貯金=投資ではないということです。「貯蓄から投資へ」というフレーズは伝わりやすいですが誤解も招いていると私は感じています。

なぜなら「貯蓄」と「投資」では全く役割が異なるからです。「貯蓄」というのは貯金が蓄えといえるレベルまで貯まったものを呼び、いざという時使えるお金です。新型コロナウイルスによる外出自粛で仕事に影響が出た人も多くいますが、そのような非常時のために蓄えておくお金が「貯蓄」です。

一方で「投資」は今のところ使わないお金です。投資では頻繁に元本を崩したり、利益が出た分使ってしまうと複利効果が得られず効率がかなり悪くなってしまいます。そのため投資しているお金には極力手を付けないのが正解です。先ほど説明した「貯蓄」は投資のお金に手を付けないようにする役目もあるのです。

ここの役割分担がわかっていないと何のためのお金を貯めているのかわからなくなりますし、投資資金に手を付け出すと全く運用が進まなくなってしまいます。

理想は「貯蓄」が半年~1年分の手取り額があれば万が一の場合もカバーできますので投資を考えていない人も意識しておいてください。

ステップ③ 貯金の一部を投資してみる

「貯蓄」、「投資」のそれぞれの役割が分かったところでお金を運用する事についても学んでいきましょう。

まずは今の生活で毎月貯金がどれくらいできるのか試してみてください。もし毎月3万円貯金できても手取り20万円だったなら半年分120万円を作るのに4年かかります。ボーナスも加味すればもう少し早く貯まると思いますが、かなりかかる事がわかります。

「投資」はあくまで過剰金で行うため優先して作るべきなのは「貯蓄」です。

ですが、先に貯蓄を作ってからと考えていると「投資」が始まるのが4年後にになってしまいます。

投資はお金を運用し、時間をかけて増やしていくものなので4年のブランクは非常に厳しいです。4年の期間があれば少額だったとしても結果が出ているはずなので早く始めることに越したことはありません。

そのため資産を作り始めたら貯金から3000円ずつ投資へ回すのがおすすめです。このようにすることで貯金額をそこまで減らすことなく投資もスタートする事が出来ますし、毎月3000円なら投資に対して恐怖を感じづらいでしょう。

ステップ④ 無理ない範囲で運用を増やす

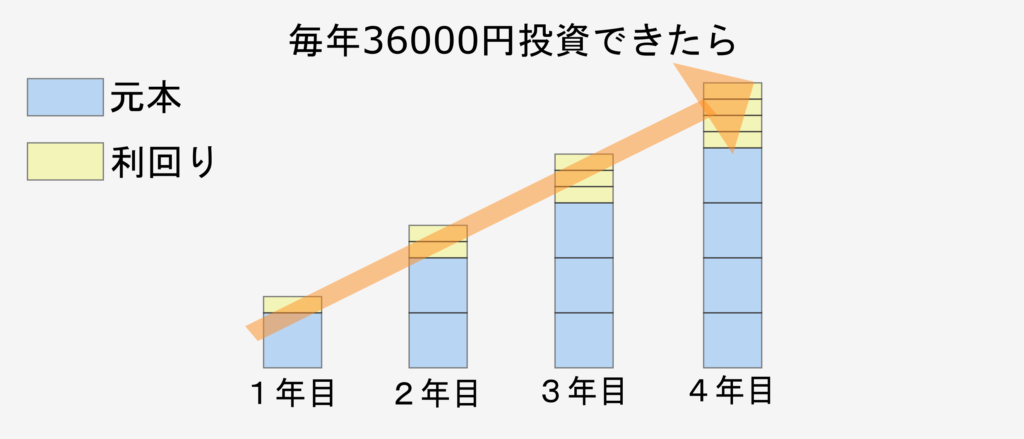

毎月3000円投資し続ければ1年で36000円投資できます。半年分の貯蓄ができる4年後には144000円にまで投資額は増えています。

投資は市場の成長によって価格が変わっていくので利回り5%で順調に運用していたら18000円の利益がすでに発生しているはずです。

手取り半年分の「貯蓄」が出来上がったら貯金を投資に変えてみてください。投資では元本が大きくなると比例して利回り額も大きくなるので元本が大きいほど早くお金が貯まります。

「貯蓄」は急な出費用の蓄えなので、不必要に増やしてもただの肥やしになってしまいます。肥やしになっている部分は有効ではないので「貯蓄から投資へ」を行ってあげることで資産を作る事が出来ます。

また、ステップ①で光熱費などを見直した結果予想以上に貯金に回せることが分かれば、まずは3000円で投資を始めてみて、大丈夫そうなら投資額を増やしてみるのもおすすめです。

貯金:投資の割合を7:3~8:2くらいの割合までのお好みのペースで行って増やしてみてください。

投資資金はどのように作ればいいのか

このプランで資産を作ってみようと考えたとき一番難しいのがお金の管理です。

自分の中で「使う分」「貯金」「投資」のカテゴリーを分けて管理できればよいのですが正直難しいと思います。

そこで行ってほしいのが「貯蓄用口座」を作る事、ネット証券で「積立購入」を始める事です。

まずお給料が入ったら投資額を引いた貯金額を「貯蓄用口座」に移してください。このようにする事でこの口座からは引き出しづらい環境を作ることができます。ここはあくまで貯蓄用のお金だとわかるような口座をわかれば大丈夫です。

ネット銀行の口座で「貯蓄用口座」を用意しておくと色々便利なのでおすすめです。

ネット銀行ならば銀行ATMやインターネット経由で送金できるので銀行ATMまで行く手間も省けます。また、急な出費はいつあるかわからないのですぐ使える事も大切です。そのため、コンビニATMが24時間手数料なしで利用できるネット銀行の方が「貯蓄用口座」に向いています。

先ほど投資額を引いた貯金額を口座に入れるとお伝えしました。貯金してから投資をしても良いのですがテンポが悪くなりますし、場合によっては手数料を取られてしまう事もあります。そのため、お給料が入ったら直接投資できる環境を作っておくことがベストです。

私が利用している「楽天証券」では通常の金額を決めての購入方法と毎月決められた額を自動で購入していく積立購入が選択できます。投資を行っている人の中には自分で全部行いたいという人もいますが、これから投資の習慣をつけていこうと思っている人には勝手に投資を行ってくれる自動積立設定がすすめです。

特に「楽天証券」を使うのであれば同じ楽天グループの「楽天カード」で投資を積立購入することもでき、その購入額を楽天ポイントで貯めることもできます。投資額の1%が楽天ポイントとして付くので効率よく投資ができるのです。

楽天証券を利用するなら「楽天カード」をセットで利用するのが絶対おすすめです。

備考:楽天カードを作ってみる。

↪関連記事 【つみたてNISAファンド選び】

100万円を運用してみたら、、、

投資はギャンブルではないので、一攫千金を狙うのではなく月日をかけじわじわ増やしていくのが鉄則です。

そこを勘違いしてしまっている人はリスキーすぎる商品に投機してしまい大損失してしまっており、投資では結果的に時間を変えた人の方が利益を出しています。

ここまでの説明で年間5%は増える金額が少なすぎると感じた人もいるかもしれません。確かに最初の年に貯まった金額は36000円だったので1800円しか利益は出ませんでした。

投資では元本に対しパーセントで利益が決まるので投資できている額が小さければ全然増えませんが、この小さな額を積み立ていけば次第にトータルの元本が増えていきます。

毎月2万円投資に回せるようになれば1年で24万円投資できます。24万円に対し年間5%の利益が付いたら12000円です。2年目48万円の時には24000円利益が発生します。元本が100万円前後になる4年目にはトータルの含み益は12万円です。

この額を見て少ないと感じる人はいないのではないでしょうか?

100万円を貯めるまでは人によってペースが異なっても、その道中で利回りが発生しているので自分で貯めると同時に評価額が上がっていきます。そしてボーダーである100万円を作ってしまえば利回り5%で毎年利益が5万円の計算です。

ここまで来るのは大変かもしれませんが急な失費に対応できる半年分の「貯蓄」と長期に運用できる資産である「投資」が手に入ればあなたの人生にもっと余裕が出るはずなので絶対に作っておく価値があります。

漠然としたお金の不安から解放されるために自分でできる範囲から資産を作ってみてはいかがでしょうか。

コメント