お金を増やす有効な手段である投資ですが、その反面で失敗したらお金が減ってしまう事もあるのでなかなか一歩を踏み出せない人も多いでしょう。

投資では景気の良し悪しによってどれだけうまく運用してもマイナスになってしまう事もありますし、逆に全く気にかけていなくてもプラスを発生させるような時もあります。

そのため、一時的なマイナスになってしまう事は仕方なく、長期で投資を目指し最終的にプラスになっていれば大丈夫なのですが、気持ち的に「絶対マイナスになんかしたくない!」という人もいるでしょう。

投資を行い資産を増やす大切さや喜びを感じてほしいのですが、リスクを抱えて日々不安に感じながらまで投資を行うのも違うと思うので、今回はリスクに着目して「減らさない投資法」について考えていきましょう。

投資のリスクとは何か?

まず、投資なんてハイリスクだ!と感じている人にとって “投資のリスク” とはそもそも何なのか考えたことはあるでしょうか?

漠然とお金を失ってしまう可能性があると考えているならだいたい正解です。

ただ、なぜお金を失ってしまう可能性があるのか、どのような時にお金を失ってしまうのかまでは考えたことないと思います。

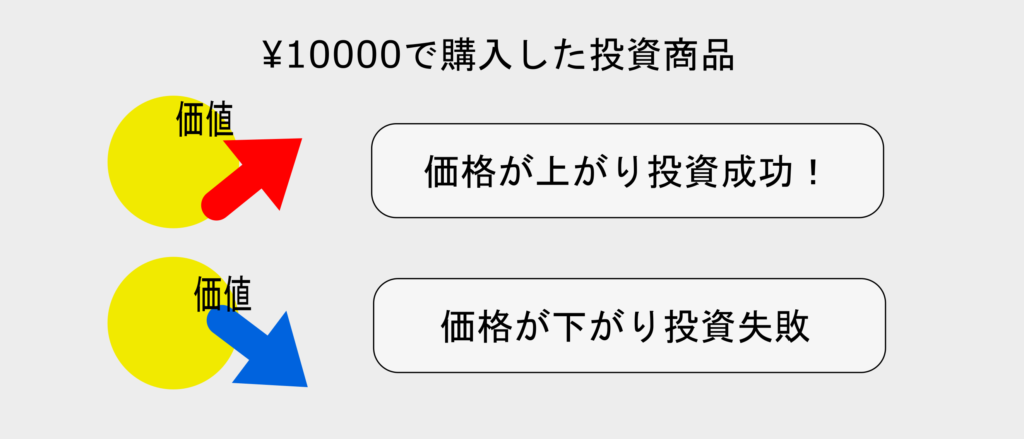

投資の基本は株などの金融商品に投資し、その金融商品の価値が上がり、売却した時に最大の利益が入ります。

逆に金融商品に投資したものの価値が落ちてしまい、売却しても元手が取り返せない場合は失敗になります。

その他、配当金や、家賃収入、利息などの要素もありますが最大のポイントは投資した金融商品そのものの価値の増減です。

投資では長く続けることでリスク・リターンが安定する傾向にあるからできる限り長く続けることが大切だよ。

株式以外の投資を探す

投資を行うと聞くとまず思い浮かべるのが「株投資」という人が多いのではないでしょうか?

投資=株だと思っている人もいるほど王道な「株投資」ですが、そこまで一般に定着できる理由は元手が少なくてもいいので始めやすいからです。

マンション経営などの投資では最初にとても大きな金額が必要になりますが株投資の場合、購入したい企業の株式を決められた株数購入すれば始めることができ、不動産ほど難しい管理もなく運用ができるので敷居は低いです。

そのため、株式が投資で最もメジャーな存在になりました。

ですが、いくら株投資が簡単に始められるといっても価格の増減があるのでそのリスクに抵抗がある人もいるでしょう。

商品自体の価格の増減がリスクだとお伝えしましたが、この考え方であれば投資した元手が保証されるものがあればリスクは0になります。このような投資方法はないのでしょうか?

減らさない投資方法

ここまでは “投資=リスクを取って利益を出すもの” としてお話していきましたが、ここからは考え方を変えて “投資=資産を運用すること” とだけ考えていくと株投資よりもリスクが少ない投資方法はたくさんあります。

この考え方ならこれまで投資と思っていなかったものも投資に変わります。投資は行うと利益が発生するのでその仕組みも踏まえて見ていきましょう。

普通預金

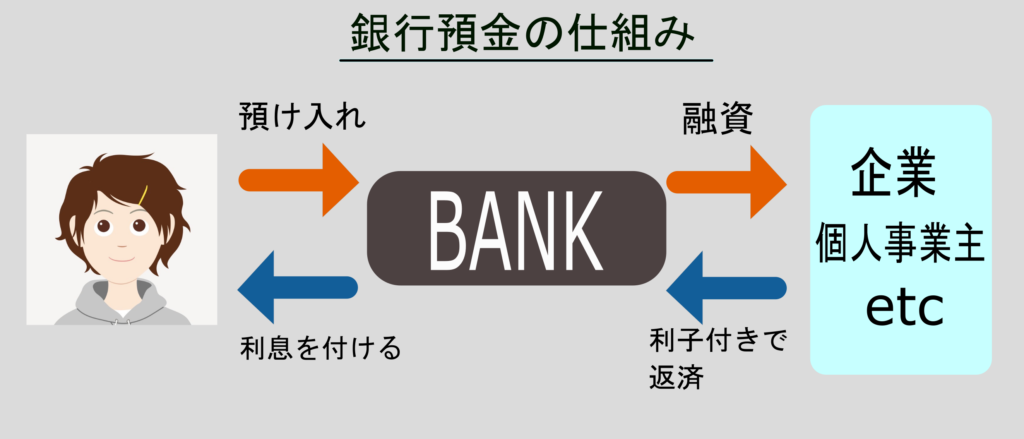

普段利用している普通預金を投資と考えている人は少ないと思います。ですが、仕組みを考えれば銀行の預金も立派な投資です。

普通私たちは銀行にはお金を預けている感覚だと思いますが、銀行に預ける事で毎年利息が付きます。

預けるだけでお金が増えることはあり得ないので当然そこには仕組みがあります。

ここで考えてほしいのがあなたがお金を預けている銀行は国の施設ではなく一企業だという事です。なので人からお金を預かり利息だけ付けていたら銀行は倒産します。そのため、“利息が付く=仕組みがある”ということが分かります。

その仕組みこそが上で説明した企業への融資です。

銀行が個人からお金を預かり、それを資金に企業へ貸付を行います。貸した金額を利子付きで回収し利子の一部を資金提供してくれた個人に還元することで私たちが毎年得る利息が成り立ちます。

利息が手に入るのでその反面リスクもあるのですが、銀行が倒産する、貸付していた企業の多数が返済できないといった場合が考えられますが、稀にもないケースなのでほぼリスク0だといってよいでしょう。

定期預金

先ほどの普通預金とカラクリは全く同じですが付く利息がこちらの方が割高になります。投資の世界ではリターンが増えればリスクも高まるので定期預金と普通預金を分けて説明しています。

普通預金の時と違い定期預金を組む場合は資産運用として考えていることも多いので今回の考え方ではこの段階は立派な投資に当たります。

現在大手銀行で定期預金を組むと毎年の利息は0.01%です。普通預金の利息は0.001%なので10倍にです。

この理由は銀行の視点にで考えるとわかりやすいのですが、決められた一定期間、資金を提供してくれる人は経営的にはありがたいからです。

投資ではリターンが増えればリスクも同じように増えるので定期預金は普通預金よりもハイリターンということになりますが、投資の世界で利回り0.01%のリスクは0のようなものでお金がマイナスになる事はありません。

リスクがあるとすれば期間中自由にそのお金をおろしづらい程度なので一番簡単な投資法になるでしょう。

債券

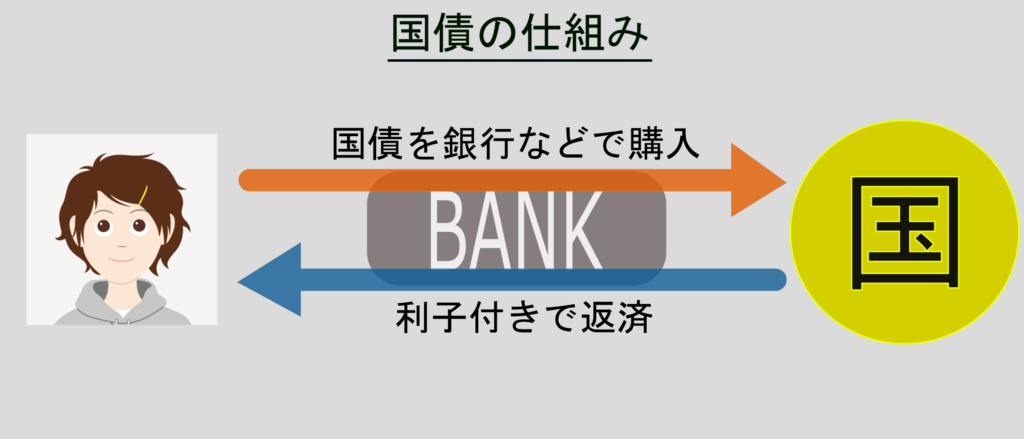

債券というのは簡単に説明すると、私たちが何かへお金を貸し付けて利子付きで返済してもらうものです。先ほど銀行は利用者からお金を集めて企業に貸し付けていたことの個人版と思ってみればわかりやすいと思います。

個人で購入できる債券でメジャーなのは国が発行している「国債」です。よくニュースなどで耳にする国の借金の正体で、この借金は海外の国からではなく国民からお金を借りるシステムになります。

3年、5年、10年の期間で満期を選ぶ事ができ、3年、5年は金利が固定、10年は変動型です。期間や金利の仕組みは定期預金とよく似ていますが利息は年間0.03%程度と銀行の定期預金の3倍も多くなります。

リスクは発行元の支払い遅れや踏み倒しなどが考えられますが、発行元が国なのでそのリスクは少ないでしょう。

一部の投資信託にも債券が含まれていたりするので投資家から見ても債券は投資のジャンルに入ります。

減らない=増える投資は存在するのか?

大手銀行のホームページを元に手堅く資産を増やす方法を見ると、この2つが資産運用のメインとして紹介されています。

ここであげた投資の方法は元本(元手)が減る可能性リスクが0の投資法です。本来投資はリスク・リターンが比例するので元本が減るリスクがなければ資産が増える可能性もありません。

そのため、この2つでは元手が減るリスクの代わりに銀行や国に一定期間資金を提供する約束をします。定期預金も国債も途中解約する事は出来ますが、この約束で金利を決めているので解約した場合利息は減額になります。

本来、投資は商品やサービスを購入して運用を行うので最初に購入分お金を失ってしまうのですが、定期預金、個人向け国債では安全に利益が作れる事業へお金を貸す形になるのでこちらも返してもらう約束があるのです。

定期預金や個人向け国債はお互いの信頼によって成り立っているから一方がその約束を破れば決め事は成り立たなくなってしまう。

だからこの2つを利用するなら年数の約束は守ることが大切なんだ。

あなたにとっての「投資」する意味とは?

これまで投資はギャンブルだと感じていた人も手堅い資産運用も投資と考えれば見方も変わってきたのではないでしょうか?

元手を減らすことなく資産を運用する方法はありますし、その方法は銀行や国といったとても信用度の高い機関が行っています。

ですが、もう一度考えてほしいのが投資はリスク・リターンが比例するという事です。0.01%~0.03%の投資は、もし100万円を運用しても年間で100円~300円の利益にしかなりません。

そのため、あなたの目的が減らないことが第一なら良いのですが、運用で増やしたいと思っていたならこの方法では増えていかないでしょう。

投資信託ではリスクはあるものの年間2~3%以上増える可能性があるものも多くあるので多少のリスクも持って運用することも選択肢いれておくべきです。

まずは今持っている資産をどうしたいのかをはっきりさせ、長い期間使うこと予定もなく、安全に保管したいと思っているなら定期預金、個人向け国債での運用が有意義になります。

お金に対しどう向き合いたいかで運用方法を選んでみるのがいいでしょう。

コメント